Umsatzsteuer bei Gewerberäumen

In der Umsatzsteuer wird auch der Vermieter als Unternehmer behandelt, da er selbständig und zur Erzielung von Einnahmen tätig wird. Dies gilt nicht nur bei der Vermietung von Gewerberäumen, sondern auch bei der Vermietung von Wohnräumen.

Der deutschen Umsatzsteuer unterliegen die Einnahmen aus der Vermietung nur, wenn diese im Inland stattfindet. Wo der Ort der Leistung ist, wird in § 3 a UStG gesetzlich definiert. Nach § 3 a Abs. 3 UStG gilt die Vermietung von Grundstücken als dort ausgeführt, wo das Grundstück liegt. Wenn ein ausländischer Grundstückseigentümer ein in Deutschland liegendes Grundstück vermietet, muss er also im Inland Umsatzsteuer zahlen.

Wer nur Wohnungen vermietet, hat jedoch im Ergebnis mit der Umsatzsteuer nichts zu tun, weil die Vermietung von Wohnungen von der Umsatzsteuer befreit ist und der Vermieter auf diese Befreiung nicht verzichten kann. Komplizierter ist es jedoch bei Gewerberäumen. Gemäß § 4 Nr. 12 a UStG ist zwar auch die Vermietung von Gewerberäumen von der Umsatzsteuer befreit. Auf diese Befreiung kann der Vermieter jedoch verzichten, wenn der Mieter Unternehmer ist und die Räume zur Ausführung von Umsätzen verwendet, die den Vorsteuerabzug nicht ausschließen.

Nicht unter die Befreiung des § 4 Nr. 12 a UStG fallen:

- die Vermietung von Wohn- und Schlafräumen, die ein Unternehmer zur kurzfristigen Beherbergung von Fremden bereithält. Unter kurzfristig versteht man dabei einen Zeitraum von bis zu 6 Monaten.

- die Vermietung von Plätzen für das Abstellen von Fahrzeugen. Dabei kommt es auf die Dauer der Nutzung nicht an. Die Vermietung der Abstellplätze ist jedoch steuerfrei, wenn sie eine unselbständige Nebenleistung zur steuerfreien Vermietung von Wohnungen oder Gewerberäumen darstellt. Dies ist der Fall, wenn die Vertragsparteien identisch sind und eine räumliche Nähe zwischen Wohnung und Abstellplatz besteht.

- die kurzfristige Vermietung auf Campingplätzen und

- die Verpachtung von Betriebsvorrichtungen

Wer nur wenige Garagen steuerpflichtig vermietet, braucht jedoch keine Umsatzsteuer zu zahlen, wenn er Kleinunternehmer im Sinne des § 19 UStG ist. Dies ist der Fall, wenn der steuerpflichtige Umsatz zuzüglich Umsatzsteuer im vergangenen Jahr 17.500 € nicht überstiegen hat und im laufenden Jahr voraussichtlich 50.000 Euro nicht übersteigen wird. Zur Prüfung dieser Grenze werden sämtliche steuerpflichtigen Umsätze des Vermieters zusammengezählt, auch wenn sie aus einer anderen Tätigkeit, etwa als Anwalt oder Steuerberater stammen. Wohnungseigentümergemeinschaften (WEGs) und klassische Wohnungsunternehmen sind aber in der Regel Kleinunternehmer, weil sie außer der Vermietung der Garagen ausschließlich steuerfreie Umsätze erzielen.

Die Steuerfreiheit der Vermietung hat jedoch den Nachteil, dass der Vermieter die in den Eingangsrechnungen enthaltene Umsatzsteuer nicht als Vorsteuern abziehen kann und mit dem Bruttobetrag der Kosten belastet ist. Daher gibt das Gesetz ihm in § 9 UStG die Möglichkeit, auf die Umsatzsteuerfreiheit zu verzichten. Man spricht auch von der Option zur Umsatzsteuerpflicht. Die dadurch zu zahlende Umsatzsteuer stellt für ihn keine wirtschaftliche Belastung dar, weil er sie vertraglich auf den Mieter umlegen kann. Auch für den Mieter stellt dies keine Belastung dar, weil er die Umsatzsteuer als Vorsteuer abziehen kann.

Voraussetzungen der Option

Der Verzicht auf die Umsatzsteuerfreiheit ist nur zulässig, wenn zwei Voraussetzungen erfüllt sind:

- (§ 9 Abs. 1 UStG) Die Vermietung muss an einen anderen Unternehmer für dessen Unternehmen erfolgen und

- (§ 9 Abs. 2 UStG) der Mieter muss die Mietfläche ausschließlich für Umsätze verwenden, die den Vorsteuerabzug nicht ausschließen.

Das Vorliegen dieser beiden Voraussetzungen muss der Vermieter ggf. nachweisen.

Bei öffentlich rechtlichen Mietern wie Behörden, Schulen, Bildungsträgern und ausländischen Botschaften ist eine Option ausgeschlossen, weil es sich nicht um Unternehmer handelt. Bei den Mietern, die vorsteuerschädliche Umsätze erbringen und bei denen deshalb eine Option nicht zulässig ist, handelt es sich vor allem um Banken, Versicherungen, Versicherungsvertreter, Versicherungsmakler, Ärzte, Zahnärzte und Heilpraktiker.

Liegen die Voraussetzungen für eine Option nach den Absätzen 1 und 2 des § 9 UStG nicht vor, ist eine dennoch erklärte Option unwirksam und löst keine entsprechende Umsatzsteuerpflicht des Vermieters aus. Der Mieter kann mangels Umsatzsteuerschuld des Vermieters auch keinen Vorsteuerabzug geltend machen. Hat man den Mietvertrag so formuliert, dass der Mieter die Miete zuzüglich der „gesetzlich geschuldeten Umsatzsteuer“ schuldet, muss der Mieter den Betrag nicht an den Vermieter zahlen, weil dieser die Steuer nicht schuldet. Möchte der Vermieter einen Ausgleich für die fehlende Möglichkeit zur Option und den Verlust des Vorsteuerabzugs bzw. die Pflicht zur Vorsteuerkorrektur haben, muss er die Miete entsprechend höher kalkulieren.

Bagatellgrenze

Um Härten zu vermeiden, räumt die Finanzverwaltung eine Bagatellgrenze ein, so dass es unschädlich ist, wenn die Umsätze des Mieters in Höhe von bis zu 5 Prozent den Vorsteuerabzug ausschließen (Abschn. 9.2. Abs. 39 UStAE).

Teiloption

Die Option muss nicht einheitlich für ein gesamtes Gebäude oder die gesamte mit einem Mietvertrag vermietete Fläche ausgeübt werden, sondern kann auch auf einzelne Räume der vermieteten Fläche beschränkt werden. Voraussetzung ist, dass die betreffenden Räume ausschließlich für Zwecke verwendet werden, die den Vorsteuerabzug nicht ausschließen. Diese Räume müssen in dem Mietvertrag konkret bezeichnet werden (BFH, Urteil vom 24. April 2014, V R 27/13).

Übergangsregelung

Die in § 9 Abs. 2 UStG enthaltene Einschränkung ist nach der Übergangsregelung in § 27 Abs. 2 UStG nicht anzuwenden, wenn das Gebäude vor dem 1. Januar 1998 fertiggestellt wurde und Baubeginn vor dem 11. November 1993 war. Dies gilt auch, wenn das Gebäude später angeschafft wird. Bei einem „Altbau“ im Sinne dieser Vorschrift kann der Vermieter also auch dann zur Umsatzsteuerpflicht optieren, wenn er an eine Bank oder einen Arzt vermietet. Es muss sich bei dem Mieter aber um einen Unternehmer handeln. Die von ihm zu zahlende Umsatzsteuer kann er auf den Mieter abwälzen, indem er mit diesem vereinbart, dass die Miete zuzüglich der gesetzlich geschuldeten Umsatzsteuer zu zahlen ist. Natürlich kann er dem Mieter dadurch nicht die Möglichkeit zum Vorsteuerabzug verschaffen. Die Frage ist letztlich, ob der Mieter bereit ist, die höhere Miete zu zahlen. Selbst wenn er dazu nicht bereit ist, kann sich die Option für den Vermieter lohnen, wenn er große Investitionen getätigt hat und deshalb die Vorsteuern entsprechend hoch sind.

Wenn der Mieter kein Unternehmer ist, sondern etwa eine ausländische Botschaft oder eine Behörde, ist eine Option auch bei einem Altbau im Sinne des § 27 Abs. 2 UStG unwirksam.

Zwischenvermietung

Wenn Räume an einen Zwischenmieter vermietet werden, kommt es für die Wirksamkeit der Option des Vermieters darauf an, inwieweit die Endnutzer die Voraussetzungen des § 9 Abs. 1 und 2 UStG erfüllen.

Beispiel:

V vermietet ein Gebäude mit drei Geschossen an eine GmbH für 5.000 EURO. Die GmbH vermietet das Erdgeschoss an ein Restaurant, das 1. Obergeschoss an einen Arzt und das 2. Obergeschoss an eine Familie zu Wohnzwecken. In dem Mietvertrag mit der GmbH verzichtet er in vollem Umfang auf die Steuerfreiheit der Vermietung.

Lösung

Die Option ist nur wirksam, soweit sie sich auf die Vermietung des Erdgeschosses bezieht. Denn bezüglich der Vermietung an den Arzt und an die Familie kann die GmbH nicht auf die Umsatzsteuerfreiheit verzichten. Die Option des V bei der Vermietung an die GmbH ist aber nur insoweit wirksam, wie die GmbH ihrerseits die Räume umsatzsteuerpflichtig verwendet. Das Gleiche gilt bei einer Untervermietung

Beispiel

V hat eine Fläche mit 6 Räumen an einen Rechtsanwalt vermietet und auf die Umsatzsteuerfreiheit in dem Mietvertrag verzichtet. Nach einigen Jahren vermietet der Rechtsanwalt drei der Räume an einen Versicherungsmakler unter.

Lösung

Da der Rechtsanwalt bei der Untervermietung an den Versicherungsmakler nicht wirksam auf die Umsatzsteuerfreiheit verzichtet kann, ist die Option des V unwirksam, soweit der Rechtsanwalt die Räume an den Versicherungsmakler untervermietet hat.

Nachweis

Den Nachweis der erforderlichen Verwendung durch den Mieter kann der Vermieter durch eine Bestätigung im Mietvertrag erbringen (Abschn. 9.2 Abs. 4 UStAE). Ständig wiederholte Bestätigungen des Mieters sind nicht erforderlich, solange beim Mieter keine Änderungen der Verwendungen zu erwarten sind.

Ausübung der Option

Die Option kann sowohl in dem Mietvertrag als auch gegenüber dem Finanzamt in den Umsatzsteuererklärungen erklärt werden. Der Mietvertrag stellt jedoch nur dann eine Rechnung dar, die den Mieter zum Vorsteuerabzug berechtigt, wenn die Option in dem Mietvertrag erklärt wird. Eine Formulierung in dem Mietvertrag, dass der Vermieter zur Option berechtigt ist oder sich zur Option verpflichtet, reicht hierzu nicht aus, da dies noch nicht die Erklärung der Option ist. In zeitlicher Hinsicht kann die Option solange ausgeübt werden wie der Umsatzsteuerbescheid noch anfechtbar oder aufgrund eines Vorbehalts der Nachprüfung nach § 164 Abgabenordnung änderbar ist (BFH, Urt. vom 19.12.2013, Az. V R 6/12). Bis zu diesem Zeitpunkt kann die Option auch von dem Vermieter wiederrufen werden.

Nachträgliche Option

Wenn der Vermieter die Option nachträglich gegenüber dem Finanzamt erklärt, stellt sich die Frage, ob er die Umsatzsteuer zusätzlich von dem Mieter nachverlangen kann. Dies setzt eine entsprechende zivilrechtliche Vereinbarung voraus. Häufig einigen sich Vermieter und Mieter aber über eine entsprechende Änderung des Mietvertrages, da der Mieter diese Umsatzsteuer als Vorsteuer abziehen kann und deshalb nicht belastet ist.

Widerruf der Option

Problematisch sind dagegen die Fälle, in denen der Vermieter die von ihm in dem Mietvertrag erklärte Option nachträglich durch Erklärung gegenüber dem Finanzamt widerruft. Um dies zu verhindern wird üblicherweise in dem Mietvertrag vereinbart, dass der Vermieter sich zur Option verpflichtet. Dies verhindert aber einen Widerruf nicht, sondern führt nur dazu, dass der Vermieter sich schadenersatzpflichtig macht, wenn er es dennoch tut. Der Widerruf der Option führt nämlich dazu, dass der Vermieter die an das Finanzamt gezahlte Umsatzsteuer zurückbekommt. Der Mieter hat dagegen den Schaden, weil das Finanzamt ihm den Vorsteuerabzug aberkennt und er diese Beträge an das Finanzamt nachzahlen muss. Zum Ausgleich hat der Mieter gegen den Vermieter einen Anspruch auf Erstattung der zu viel gezahlten Miete. Der Mieter trägt aber das Risiko, dass der Vermieter zahlungsunfähig ist.

Nachweis der vorsteuerunschädlichen Verwendung durch den Mieter

Der Vermieter muss im Zweifelsfall dem Finanzamt nachweisen, dass die Voraussetzungen für eine Option vorgelegen haben und der Mieter die Räume zu Zwecken verwendet hat, die den Vorsteuerabzug nicht ausschließen. Dies ist ihm praktisch kaum möglich, da es sich um Umstände handelt, die ausschließlich in der Sphäre des Mieters liegen. Die Finanzverwaltung trägt dem Rechnung, indem sie in Abschnitt 9.2 Abs. 4 des UStAE eine Beweiserleichterung zulässt. Es genügt, wenn der Mieter in dem Mietvertrag erklärt, dass er die Räume für Zwecke verwendet, die den Vorsteuerabzug nicht ausschließen. Eine regelmäßige Wiederholung dieser Bestätigung ist nur ausnahmsweise erforderlich, wenn eine Änderung der Verwendung des Grundstücks durch den Mieter zu erwarten ist.

Für den Fall, dass das Finanzamt die Verwendung durch den Mieter anzweifelt, sollte man vorsichtshalber vereinbaren, dass der Mieter dem Finanzamt entsprechende Auskünfte erteilen und Einsicht in seine Unterlagen zulassen muss.

Optionsschädliche Verwendung der Räume durch den Mieter

Problematisch ist, wie sich der Vermieter davor schützen kann, dass der Mieter die Verwendung der Räume ändert und diese für Zwecke verwendet, die den Vorsteuerabzug ausschließen.

Vertraglich kann man dem Mieter eine Informationspflicht auferlegen, wonach er den Vermieter unverzüglich benachrichtigen muss, wenn er die Räume für Zwecke verwendet, die den Vorsteuerabzug ausschließen. Für diesen Fall kann man dem Vermieter ein Sonderkündigungsrecht einräumen.

Schadenersatz

Fraglich ist aber, ob man den Mieter auch zum Ersatz des Schadens verpflichten kann, der durch die entsprechende Änderung der Verwendung entsteht. Dies ist problematisch, weil es sich um dabei eine formularmäßige Vereinbarung handelt und der Mieter in der Regel keine Vorstellung davon haben dürfte, wie sich dieser Schaden berechnet (§ 307 BGB). Die Höhe des Schadens dürfte ihn überraschen. Häufig gehen die Vertragsparteien davon aus, der Schaden würde in Höhe der Umsatzsteuer auf die Mieten entstehen, weil der Vermieter die Miete nur noch in Höhe des Nettobetrages verlangen kann. Daher findet man häufig Formulierungen, wonach sich die Miete um einen bestimmten Betrag in Höhe der Umsatzsteuer auf die Miete erhöht, wenn der Mieter die Räume (zu mehr als 5 Prozent) vorsteuerschädlich verwendet. In Wahrheit ergibt sich der Schaden jedoch aus der Verpflichtung des Vermieters zur Korrektur des von ihm vorgenommenen Vorsteuerabzugs nach Maßgabe des § 15 a UStG. Dieser Betrag kann sehr viel höher sein als die Umsatzsteuer auf die Miete. Insofern kommt es darauf an, welche Kosten dem Vermieter in den letzten 10 Jahren vor Beginn der schädlichen Verwendung entstanden sind und in welcher Höhe er deshalb Vorsteuern für die betreffenden Räume abgezogen hat. Eine abstrakte Verpflichtung zum Ersatz des „Steuerschadens“ dürfte auch dann unwirksam sein, wenn man in dem Mietvertrag „lehrbuchartig“ darlegt, wie sich der Steuerschaden nach § 15 a UStG berechnet. Denn man kann kaum davon ausgehen kann, dass der Mieter sie versteht. Außerdem weiß er nicht, welche Vorsteuern der Vermieter wann abgezogen hat. Genau lässt sich der Steuerschaden bei Abschluss des Mietvertrages auch von dem Vermieter noch nicht beziffern, weil er zu diesem Zeitpunkt noch nicht wissen kann, welche Kosten bis zur Änderung der Verwendung durch den Mieter entstehen werden.

In der Praxis behilft man sich deshalb häufig damit, dass der Vermieter den Steuerschaden schätzt und lediglich die Vorsteuern zugrunde legt, die er bis zum Abschluss des Mietvertrages abgezogen hat. Es wird kein Schadenersatz vereinbart, sondern stattdessen eine Erhöhung der Miete um einen bestimmten Betrag, wenn der Mieter die Räume steuerschädlich verwendet.

Untervermietung

Für den Fall der Untervermietung ist erforderlich, dass der Mieter seinem Untermieter alle diese Verpflichtungen in dem Untermietvertrag als echter Vertrag zugunsten des Vermieters (§ 328 BGB) ebenfalls auferlegt. Darauf sollte man den Mieter bei Erteilung der Untermieterlaubnis noch einmal hinweisen.

Verjährung

Die steuerliche Verjährung nach der Abgabenordnung (AO) ist wesentlich länger als die zivilrechtliche Verjährung der Ansprüche aus dem Mietverhältnis. Denn die Festsetzungsfrist für Steueransprüche beträgt nach § 169 abs. 2 Nr. 2 AO vier Jahre. Hinzu kommt noch die sogenannte Anlaufhemmung nach § 170 Abs. 2 Nr. 1 AO, nach der die Festsetzungsfrist erst mit Ablauf des Jahres zu laufen beginnt, in dem die Steuererklärung abgegeben wird. Da die Anlaufhemmung auf drei Jahre begrenzt ist, kann die Verjährung also bis zu sieben Jahren betragen. Im Fall einer Steuerhinterziehung beträgt die Festsetzungsfrist gem. § 169 Abs. 2 Satz 2 AO sogar 10 Jahre. Damit der Vermieter Steueransprüche, die das Finanzamt etwa aufgrund einer Außenprüfung geltend macht, auf den Mieter abwälzen kann, sollte die zivilrechtliche Verjährungsfrist für die Ansprüche aus diesen Vereinbarungen und insbesondere über die Erhöhung der Miete bei einer schädlichen Verwendung der Mieträume auf 10 Jahre verlängert werden.

Betriebskosten

Bei Abrechnung der Betriebskosten muss der Vermieter die Eingangsrechnungen von der Umsatzsteuer entlasten, da er wegen seines Vorsteuerabzugs nur mit den Nettokosten belastet ist. Diesen Betrag muss er dem Mieter zuzüglich der gesetzlichen Umsatzsteuer von 19 Prozent in Rechnung stellen. Sämtliche Betriebskosten müssen mit dem Regelsteuersatz von 19 % belastet werden, auch wenn die jeweilige Eingangsleistung nur mit dem ermäßigten Steuersatz belastet ist oder sogar umsatzsteuerfrei war. Dies ergibt sich daraus, dass es sich dabei um Nebenleistungen zur Überlassung der Mieträume handelt, die deshalb zusammen mit der Überlassung der Mieträume einem einheitlichen Steuersatz unterliegen. Auch die Kosten für Versicherungsleistungen oder die Lieferung von Wasser sind deshalb dem Steuersatz von 19 % zu unterwerfen. Für den Mieter stellt dies kein Problem dar, weil er diese Steuer als Vorsteuer abziehen kann. Im Ergebnis ist es für den Mieter immer günstiger, wenn der Vermieter optiert. Denn anderenfalls müsste der Vermieter ihm die Betriebskosten mit dem jeweiligen Bruttobetrag in Rechnung stellen, und der Mieter könnte die darin enthaltene Umsatzeuer nicht als Vorsteuer abziehen, so dass er mit dem Bruttobetrag belastet wäre. Dennoch ist es das alleinige Recht des Vermieters, über eine Option zu entscheiden. Der Mieter hat keinen Anspruch auf eine Option durch den Vermieter.

Vorsteuerabzug des Mieters

Damit der Mieter die auf die Miete gezahlte Umsatzsteuer als Vorsteuer abziehen kann, benötigt er eine Rechnung i. S. des § 14 UStG, die die Umsatzsteuer offen ausweist. Es ist jedoch nicht erforderlich, dass der Vermieter jeden Monat eine neue Rechnung über die Miete ausstellt. Vielmehr lässt die Finanzverwaltung den Mietvertrag als Rechnung gelten, wenn dieser die formalen Voraussetzungen des § 14 Abs. 4 UStG erfüllt (Abschnitt 14.1 Abs. 2 UStAE). Der Vertrag muss also neben dem Namen und der Anschrift des Vermieters auch dessen Steuernummer oder USt-Identifikationsnummer sowie eine Rechnungsnummer enthalten. Für jedes Grundstück kann der Vermieter allerdings einen eigenen Rechnungskreis bilden. Außerdem muss sich aus dem Vertrag zweifelsfrei ergeben, dass der Vermieter auf die Umsatzsteuerfreiheit verzichtet. Eine zusätzliche, gesonderte Rechnung sollte der Vermieter nicht ausstellen.

Auch die Betriebskostenabrechnungen müssen die formalen Voraussetzungen, die das Gesetz an eine Rechnung stellt, erfüllen, damit der Mieter den Vorsteuerabzug geltend machen kann. Auch Betriebskostenabrechnungen müssen also die Steuernummer und eine Rechnungsnummer ausweisen.

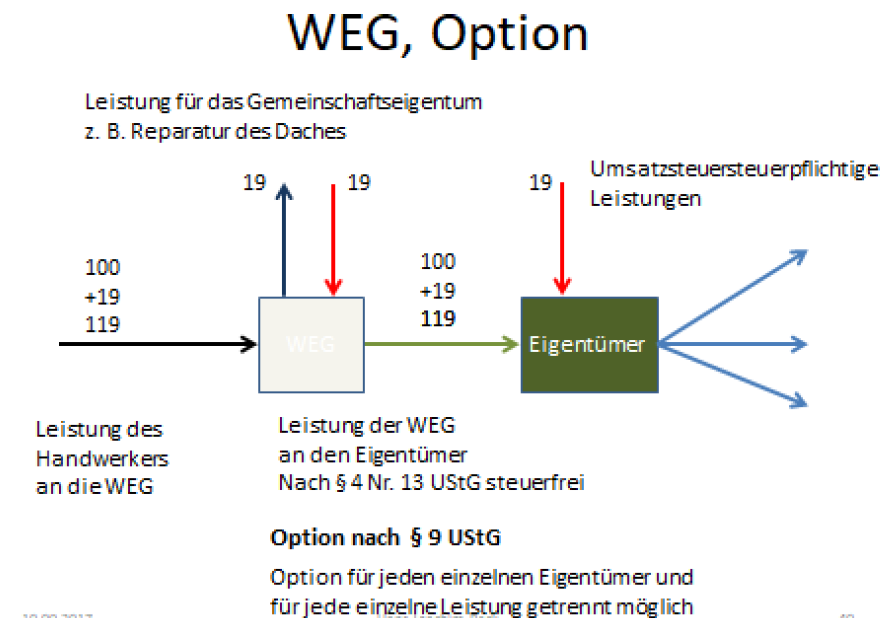

Wohnungseigentümergemeinschaft

Wenn das Mitglied einer Wohnungseigentümergemeinschaft (WEG) seine Wohnung (Teileigentum) für berufliche Zwecke nutzt und die Art der Verwendung zum Vorsteuerabzug berechtigt, stellt sich die Frage, wie es dem Eigentümer ermöglicht werden kann, die in den Kosten der WEG enthaltene Umsatzsteuer – anteilig – als Vorsteuern geltend zu machen. Unzulässig wäre es, wenn der WEG- Verwalter dem Eigentümer einfach die Eingangsrechnungen kopieren würde und er die Vorsteuern aus diesen Rechnungen geltend machen würde. Denn die WEG ist in der Umsatzsteuer nicht transparent, sondern stellt einen eigenständigen Unternehmer dar, der Leistungen empfängt und an die Eigentümer erbringt. Der Eigentümer ist daher nicht der Empfänger der an die WEG erbrachten Leistungen.

Beispiel

Die WEG umfasst 10 Wohnungen, die jeweils 100 qm groß sind. Eigentümer R nutzt seine Wohnung – zulässigerweise – als Rechtsanwaltspraxis. Die WEG lässt im Jahre 01 für 400.000 EURO zuzüglich 76.000 EURO das Dach neu eindecken. R möchte 1/10 der Umsatzsteuer als Vorsteuer von seiner Umsatzsteuer, die er als Rechtsanwalt zu zahlen hat, abziehen.

Lösung

Die Eindeckung des Daches stellt eine Leistung des Handwerkers an die WEG dar. Die WEG erbringt diese Leistung ihrerseits anteilig an die einzelnen Eigentümer. Diese Leistungen sind jedoch gemäß § 4 Nr. 13 UStG von der Umsatzsteuer befreit. Die WEG hat daher keinen Vorsteuerabzug und muss auch keine Umsatzsteuer zahlen. Gemäß § 9 Abs. 1 UStG kann die WEG jedoch auf die Umsatzsteuerfreiheit der Leistungen an die Eigentümer verzichten. Die entsprechende Verzichtserklärung muss von dem WEG-Verwalter entweder gegenüber dem Eigentümer oder gegenüber dem Finanzamt ausgesprochen werden. Zivilrechtlich benötigt der WEG-Verwalter dafür einen entsprechenden Beschluss der WEG.

Der WEG Verwalter erteilt dem R eine Rechnung über die anteiligen Kosten der Dacheindeckung in Höhe von 40.000 EURO zuzüglich 19 % Umsatzsteuer in Höhe von 7.600 EURO. Der Höhe nach ändert sich dadurch der von R zu tragende Anteil an den Kosten nicht. Aufgrund der ihm erteilten Rechnung mit offenem Ausweis der Umsatzsteuer kann R die 7.600 EURO jedoch als Vorsteuern geltend machen. Die WEG muss beim Finanzamt eine Vorsteueranmeldung abgeben, in der sie diese Leistung als umsatzsteuerpflichtig behandelt. Eine Zahllast ergibt sich dadurch nicht, weil sie diesen Betrag als Vorsteuern abziehen kann. Mit der Abgabe der Umsatzsteuervoranmeldung muss die WEG einen Steuerberater beauftragen, da der WEG-Verwalter nicht zur Hilfe in Steuersachen befugt ist. In dem Beschluss der WEG über die Option sollte daher zugleich geregelt werden, dass d R die Kosten für den Steuerberater trägt.

Die Option der WEG muss nicht etwa sämtlichen Eigentümer gegenüber einheitlich erklärt werden, sondern kann auf einzelne Eigentümer beschränkt werden. Gem. § 9 Abs. 1 UStG ist sie nur gegenüber denjenigen Eigentümern zulässig, die ihre Wohnung unternehmerisch nutzen. Einen Sinn macht die Option nur für die Leistung an solche Eigentümer, die zum Vorsteuerabzug berechtigt sind. Anders als bei der Vermietung kann die Option auch auf einzelne Leistungen beschränkt werden.

Sinnvollerweise wird man die Option daher nur für solche Kosten erklären, die der Umsatzsteuer unterlegen haben, und nicht für umsatzsteuerfreie Eingangsleistungen. Der Unterschied gegenüber der Vermietung ergibt sich daraus, dass bei der Vermietung die Betriebskosten unselbständige Teile der Hauptleistung Vermietung sind. Bei der WEG gibt es dagegen keine Hauptleistung, da sie die Räume nicht an die Eigentümer vermietet. Die Handwerkerleistungen und Betriebskosten stellen deshalb jeweils eigenständige Leistungen der WEG an die Eigentümer dar, für die nach § 9 Abs. 1 UStG jeweils gesondert optiert werden kann. Die Leistungen müssen auch nicht einheitlich mit dem Steuersatz von 19 % weiterberechnet werden. Soweit für die Eingangsleistung der ermäßigte Steuersatz gilt, ist dieser auch bei der der Weiterberechnung an den Eigentümer anzuwenden.

Abgabe der Umsatzsteuererklärungen

Ein Verwalter ist nicht berechtigt, die Umsatzsteuererklärungen für den Vermieter abzugeben. Dies würde eine Hilfeleistung in Steuersachen darstellen, zu der Verwalter gemäß § 4 StBerG nicht befugt ist. Dies gilt auch für die Voranmeldungen. Die Finanzverwaltung kann den Verwalter daher gemäß § 80 Abs. 5 AO zurückweisen und ihm ggf. sogar ein Bußgeld auferlegen. Außerdem würde bei einem Fehler die Haftpflichtversicherung des Verwalters nicht eingreifen.

Anders ist die Rechtslage jedoch bei dem WEG Verwalter, da dieser ist nicht Bevollmächtigter der WEG ist, sondern gemäß § 27 WEG deren gesetzlicher Vertreter. Allerdings sollte der WEG Verwalter sich nicht überschätzen und zumindest mit der Abgabe der Jahreserklärung einen Steuerberater beauftragen. Zumindest sollte er seine Haftpflichtversicherung darüber informieren, wenn er die Umsatzsteuererklärungen selber abgibt.

Formulierungsbeispiele im Mietvertrag

Der Vermieter verzichtet auf die Umsatzsteuerfreiheit der Vermietung und verpflichtet sich, die Einnahmen aus der Vermietung der Umsatzsteuer zu unterwerfen.

Die Miete beträgt xxx EURO zuzüglich der gesetzlich geschuldeten Umsatzsteuer. Der Mieter ist verpflichtet, die geschuldeten Nebenkosten zuzüglich der gesetzlichen Umsatzsteuer

zu zahlen.

Der Vermieter verpflichtet sich, den Mieter über die Mietnebenkosten Rechnungen i.S. des § 14 UStG mit offenem Ausweis der Umsatzsteuer auszustellen. Der Mieter erklärt, dass ihm bekannt ist, dass der Verzicht des Vermieters auf die Umsatzsteuerfreiheit der Vermietung nach § 9 UStG voraussetzt, dass der Mieter Unternehmer ist und die Mieträume für sein Unternehmen verwendet

und die Mieträume ausschließlich für Umsätze verwendet, die den Vorsteuerabzug nicht ausschließen.

Der Mieter erklärt, dass diese Voraussetzungen erfüllt sind und verpflichtet sich, die Mieträume ausschließlich zur Ausführung von Umsätzen zu verwenden, die den Vorsteuerabzug nicht ausschließen.

Informationspflicht

Wenn er die Verwendung der Mieträume ändert und – entgegen der Vereinbarung in dem Mietvertrag – zur Ausführung von Umsätzen verwendet, die den Vorsteuerabzug ausschließen, wird er den Vermieter hiervon unverzüglich in Kenntnis setzen.

Sonderkündigungsrecht

Wenn der Mieter die Mieträume für Zwecke verwendet, die den Vorsteuerabzug ausschließen, hat der Vermieter ein Sonderkündigungsrecht.

Wenn der Mieter die Mieträume für Zwecke verwendet, die den Vorsteuerabzug ausschließen, erhöht sich die Miete um monatlich xxx €.

Wahrscheinlich unzulässig

„Der Mieter ist dem Mieter zum Ersatz des Schadens verpflichtet, der sich daraus ergibt, dass er die Räume nicht ausschließlich für Zwecke verwendet, die den Vorsteuerabzug nicht ausschließen.“

Verjährung

Im Hinblick auf die die steuerlichen Festsetzungsfristen ändern die Parteien die mietrechtlichen Verjährungsfristen ab.

Ansprüche des Vermieters gegen den Mieter aus dieser Vereinbarung über die Umsatzsteueroption verjähren erst mit Ablauf von 10 Jahren nach Beendigung des Mietverhältnisses.