Was Sie auf dieser Seite finden:

- 13. Dezember 2025: Keine Rücknahme der Einsprüche gegen den Grundsteuerwertbescheid

- 12. Dezember 2025: Die neue Grundsteuer: Der BFH hat entschieden, dass die neue Grundsteuer verfassungsmäßig ist

- 9. September 2025: Verfassungsmäßigkeit der Bayerischen Grundsteuer

- Die hohe Grundsteuer für Laubengrundstücke

- Anhebung der Nebenkostenvorauszahlungen

- Grundsteuerbescheid nach Eigentumsübergang

- Grundsteuer in Hessen: Urteil zum Flächen-Faktor-Modell

- 18. November 2024: Einspruch gegen Bescheid über den Grundsteuermessbetrag und die Grundsteuer

- Musterklagen gegen den Bescheid über den Grundsteuerwert

- Einspruch einlegen beim Bescheid über den neuen Grundsteuerwert

- Einspruch gegen den Bescheid über die zu zahlende Grundsteuer?

- Rücknahme des Einspruchs

- Einspruch beim Grundsteuerwertbescheid betreffend Teileigentum

- Expertentipps für Verwalter

- Downloads

- Die wichtigsten Informationen im Überblick

- FAQ’s

Keine Rücknahme der Einsprüche gegen den Grundsteuerwertbescheid

Der Bundesfinanzhof (BFH) hält die neue Grundsteuer für verfassungskonform und hat deshalb die Revision in den drei anhängigen Verfahren zurückgewiesen. Wer gegen den Grundsteuerwertbescheid Einspruch eingelegt hat, wird deshalb voraussichtlich von seinem Finanzamt ein Schreiben bekommen, in dem man ihn auffordert, den Einspruch zurückzunehmen, weil das Finanzamt das Verfahren nur bis zur Entscheidung des Bundesfinanzhofs habe ruhen lassen.

M.E. sollte man den Einspruch nicht zurücknehmen. Denn die drei Kläger haben bereits angekündigt, dass sie gegen die Urteile Verfassungsbeschwerde einlegen werden. Man sollte daher beim Finanzamt beantragen, dass das Einspruchsverfahren bis zur Entscheidung des Bundesverfassungsgerichts weiterhin ruht.

Zwar wird in der Literatur vielfach die Ansicht geäußert, die Grundsteuerbescheide müssten ohnehin und von Amtswegen geändert werden, wenn das Bundesverfassungsgericht die Regelungen für verfassungswidrig erklärt. Dies ist jedoch nicht richtig. Denn nach § 79 Abs. 2 Satz 1 BVerfGG bleiben Verwaltungsakte, die bestandskräftig geworden sind, auch dann bestehen, wenn sie auf Vorschriften beruhen, die das BVerfG für verfassungswidrig erklärt hat. Wenn man seinen Einspruch zurücknimmt und den Grundsteuerwertbescheid bestandskräftig werden lässt, ist daher eine Änderung des Grundsteuerwertbescheides nach § 172 Abs. 1 Nr. 2 a Abgabenordnung (AO) auch bei einer positiven Entscheidung des BVerfG ist nicht möglich. Hat man den Einspruch zurückgenommen, kann man nur die Festsetzung eines neuen Grundsteuerwertes im Wege einer fehlerbeseitigenden Wertfortschreibung nach § 222 Abs. 3 BewG verlangen. Dies würde sich aber erst für den darauffolgenden Jahresanfang auswirken und außerdem voraussetzen, dass bei der Änderung der Schwellenwert von 15.000 Euro überschritten wird.

Die neue Grundsteuer: Der BFH hat entschieden, dass die neue Grundsteuer verfassungsmäßig ist

Der Bundesfinanzhof (BFH) hält die neue Grundsteuer für verfassungskonform und hat deshalb die Revision in den drei anhängigen Verfahren zurückgewiesen. Die wesentlichen Gründe für seine Entscheidung hat er am 10. Dezember 2025 in einer Pressemitteilung veröffentlicht. Eine Vorlage an das Bundesverfassungsgericht nach Art. 100 Abs. 1 GG hat der BFH abgelehnt, weil dies voraussetzen würde, dass er von der Verfassungswidrigkeit überzeugt wäre. Die vollständigen Urteile werden erst Anfang des Jahres 2026 veröffentlicht.

In der Sache ging es um die Ermittlung des Grundsteuerwertes nach dem Bundesmodell, die in den §§ 218 ff des Bewertungsgesetzes (BewG) geregelt ist. In allen drei Verfahren handelte es sich um Wohnungen, deren Grundsteuerwerte im Ertragswertverfahren ermittelt worden waren. Der BFH hält das Ertragswertverfahren für verfassungskonform. Zur Begründung führt er folgendes aus:

Das Bewertungssystem orientiert sich an dem Verkehrswert und ist darauf angelegt, im Durchschnitt aller zu bewertenden Objekte den realen Grundstückswert annäherungsweise zu erfassen.

Die Heranziehung der Bodenrichtwerte verstößt nicht gegen realitäts- und relationsgerechte Bewertung. Die Typisierung bei Ermittlung der Bodenrichtwerte hat sich bei der Erbschaft- und Schenkungsteuer bewährt. Sie wird nicht dadurch in Frage gestellt, dass im Einzelfall Einwendungen gegen Ermittlung der Bodenrichtwerte vorliegen können.

Auch die Heranziehung pauschalierter Nettokaltmieten führt nicht zu einer verfassungswidrigen Ungleichbehandlung. Denn das Gesetz sieht eine vielfache Differenzierung nach Gebäudeart, Baujahr, Wohnfläche und Bundesland vor. Innerhalb eines Bundeslandes finden weitere Differenzierungen anhand der Mietniveaustufen statt. Da die Mietniveaustufen jeweils für eine gesamte Gemeinde gelten, unterbleibt zwar eine Differenzierung nach einzelnen Stadtteilen. Diese Ungleichbehandlungen sind jedoch durch das legitime Ziel eines weitgehend automatisierten Vollzugs der Grundsteuer verfassungsrechtlich gerechtfertigt. Eine Lagedifferenzierung innerhalb einer Gemeinde wird zudem über die Bodenrichtwerte berücksichtigt. Außerdem hat der Steuerpflichtige die Möglichkeit, den Ansatz des niedrigeren gemeinen Wertes zu erreichen, indem er nachweist, dass der festgesetzte Grundsteuerwert den gemeinen Wert um mindestens 40 Prozent übersteigt (§ 220 Abs. 2 BewG).

Schließlich dürften unterschiedliche Grundsteuerwerte bei der Grundsteuer nur zu betragsmäßig überschaubaren Differenzen führen. Denn die Höhe der zu zahlenden Grundsteuer wird auch durch die Steuermesszahl und den Hebesatz beeinflusst. Da die Steuermesszahl für Wohnungen lediglich 0,31 Promille beträgt, wirken sich selbst größere Abweichungen vom festgestellten Grundsteuerwert auf der Ebene der Steuerfestsetzung eher gering aus.

Nach Auffassung des BFH hat der Gesetzgeber daher mit dem Ertragswertverfahren bei Abwägung der verschiedenen Ziele seinen Spielraum nicht überschritten. Insbesondere durfte der Gesetzgeber dem durch das Bundesverfassungsgericht vorgegebenen Ziel, einen erneuten Bewertungsstau zu vermeiden, eine hohe Bedeutung beimessen.

Anmerkung

Wie schon die Finanzgerichte hat der BFH die starke, ja fast „brutale“ Typisierung durch das BewG damit gerechtfertigt, dass die Grundsteuer nur durch eine weitgehende Automatisierung der Bewertung vollzogen werden kann.

Die Verfassungswidrigkeit der neuen Grundsteuer ergibt sich m.E. daraus, dass der Gesetzgeber eine Bemessungsgrundlage gewählt hat, die sich in einem Massenverfahren nicht korrekt ermitteln lässt. Die Ermittlung des Verkehrswertes eines Grundstücks ist nicht einfach, weil fast jedes Grundstück irgendwelche Besonderheiten hat. Die Bodenrichtwerte und ihre Ermittlung stoßen ohnehin auf Unbehagen. Wenn man zusätzlich in § 247 BewG regelt, dass objetkspezifische Besonderheiten nicht berücksichtigt werden dürfen, mag dies zwar erforderlich sein, um eine automatisierte Bewertung zu ermöglichen. Dies zeigt jedoch, dass der Wert des Grundstücks keine geeignete Bemessungsgrundlage für die Grundsteuer ist. Mit Erstaunen liest man den Hinweis des BFH, der Ansatz der Bodenrichtwerte habe sich ja bei der Erbschaft- und Schenkungsteuer bewährt. Aber für die Schenkung- und Erbschaftsteuer hat man gem. § 198 BewG die Möglichkeit, den niedrigeren Verkehrswert nachzuweisen.

Die Ungenauigkeit der Grundsteuerwerte hat der BFH auch damit gerechtfertigt, dass für Wohngrundstücke die Steuermesszahl nur 0,31 Promille beträgt und sich Differenzen des Grundsteuerwertes zum Verkehrswert nur in geringem Umfang auswirken. Für Nichtwohngrundstücke, die im Sachwertverfahren bewertet werden, ist die Steuermesszahl allerdings höher und beträgt nach § 15 Abs. 1 GrStG 0,35 Promille. Einige Bundesländer haben außerdem die Steuermesszahl für Nichtwohngrundstücke weiter angehoben, um Wohngrundstücke zu entlasten. So hat beispielsweise Berlin die Steuermesszahl für Nichtwohngrundstücke mit dem Berliner Grundsteuermesszahlengesetz (BlnGrStMG) vom 27.06.2024 auf 0,45 Promille angehoben. Man muss sich daher fragen, ob der BFH für Nichtwohngrundstücke anders entscheiden würde.

Den Klägern bleibt nichts übrig, als Verfassungsbeschwerde beim Bundesverfassungsgericht einzulegen. Wenn Einspruch eingelegt hat, sollte deshalb den Einspruch nicht zurücknehmen. Sollte das Bundesverfassungsgericht das Gesetz für verfassungswidrig erklären oder bestimmte Änderungen verlangen, kann man dies nur im Wege einer fehlerbeseitigende Wertfortschreibung geltend machen, wenn man keinen Einspruch eingelegt oder seien Einspruch zurückgenommen hat. Dies würde sich aber erst für den darauffolgenden Jahresanfang auswirken. Außerdem wäre erforderlich, dass die Schwelle von 15.000 Euro überschritten wird.

Der Gesetzgeber ist verfassungsrechtlich verpflichtet, für die Grundsteuer eine Bemessungsgrundlage zu wählen, die auch in einem Massenverfahren praktikabel und zugleich zutreffend ermittelt werden kann.

Verfassungsmäßigkeit der Bayerischen Grundsteuer

Mit Urteil vom 13.8.2025 (4 K 164/25) hat das Finanzgericht München entschieden, dass das Bayerische Grundsteuergesetz (BayGrStG) verfassungsmäßig ist. In Bayern gilt für die Grundsteuer nicht das Bundesmodell, sondern ein eigenes sog. Flächenmodell, das nicht an den Wert des Grundstücks anknüpft. Das BayGrStG sieht ebenso wie das Bundesmodell ein dreistufiges Verfahren vor. Anstelle des Grundsteuerwertes werden jedoch zunächst sog. Äquivalenzbeträge für den Boden und für die Wohn- bzw. Nutzfläche festgestellt. Hierzu wird die Fläche des Grund und Bodens mit 0,04 € je m² und die Wohn- und Nutzfläche des Gebäudes mit 0,50 € je m² multipliziert. Der Wert des Grundstücks und seine Lage werden nicht berücksichtigt. Zur Ermittlung des Grundsteuermessbetrags werden die Äquivalenzbeträge jeweils mit einer Grundsteuermesszahl multipliziert, die grundsätzlich 100 % beträgt und für die Wohnfläche auf 70 % ermäßigt wird. Die Grundsteuer ergibt sich aus der Multiplikation des Grundsteuermessbetrag mit dem von der Gemeinde festgelegten Hebesatz.

Die Kläger sind Miteigentümer eines Reiheneckhauses in der Rechtsform des Wohnungseigentums. Mit ihrer Klage rügen sie zunächst, dass die Fläche des Bodens zu hoch angesetzt sei. Es sei nicht sachgerecht, ihren Miteigentumsanteil an dem im Gemeinschaftseigentum stehenden Grundstück zu berücksichtigen. Die Fläche des Grund und Bodens dürfe nur nach dem Bayernatlas bzw. nach dem Sondernutzungsrecht bestimmt werden. Während die Miteigentumsanteile aller Reihenhäuser gleich seien, betrage die Bodenfläche ihres Hauses sehr viel weniger als diejenige des gegenüberliegenden Grundstücks.

Außerdem sei das BayGrStG verfassungswidrig, weil es allein auf die Größe der Flächen abstelle, sodass Wertunterschiede nicht realitätsgerecht abgebildet würden.

Die Entscheidung des Finanzgerichts:

Das FG München hat die Klage zurückgewiesen, aber die Revision zugelassen. Zur Begründung hat es im Wesentlichen ausgeführt:

Das Grundgesetz enthält keine Vorgabe zur Ausgestaltung der Grundsteuer durch die Länder. Aus Art. 72 Abs. 3 Nr. 7 GG kann kein „abweichungsfester Kern“ abgeleitet werden, nach dem die Grundsteuer in einem wertabhängigen Verfahren zu ermitteln wäre (vgl. FG Hamburg, Urt. v. 13.11.2024, 3 K 176/23). Vielmehr sollte mit Art. 72 Abs. 3 Nr. 7 GG eine „umfassende abweichende Regelungskompetenz“ eröffnet werden. Auch das Bundesverfassungsgericht hält eine völlige Neugestaltung der Bewertungsvorschriften für die Grundsteuer grundsätzlich für möglich (BVerfG, Urt. v. 10.4.2018, 1 BvL 11/14, BVerfGE 148, 147).

Das BayGrStG lässt sowohl den Belastungsgrund als auch das Bemessungsziel hinreichend deutlich erkennen. Das FG München sieht den Belastungsgrund in der Möglichkeit zur Nutzung der allgemeinen gemeindlichen Infrastruktur und der Inanspruchnahme von Leistungen (Äquivalenzprinzip).

Ausweislich der Gesetzesbegründung wird bei der Grundsteuer B auf die Grundstücke als Steuergegenstand zurückgegriffen, weil nach Auffassung des Gesetzgebers Verbesserungen der gemeindlichen Infrastruktur den Grundstückeigentümern zugutekommen. Hierbei handelt es sich beispielsweise um den Schutz des Privateigentums durch Brandschutz oder Räumungsdienste, Infrastrukturausgaben, Ausgaben für Kinderbetreuung, Spielplätze, kulturelle Einrichtungen und für die Wirtschaftsförderung.

Das Gesetz geht davon aus, dass den einzelnen Eigentümern in der Regel umso mehr Aufwand zuzuordnen ist, je größer das Grundstück ist. Dies ist bei typisierender Betrachtungsweise realitätsgerecht. Denn größere Grundstücke werden typischerweise von einer größeren Personenzahl genutzt, was sich in einer intensiveren Nutzung der kommunalen Infrastruktur niederschlägt.

Eine Berücksichtigung der Grundstückswerte ist nicht zwingend geboten. Das Bundesverfassungsgericht hat in seinem Urteil vom 10.4.2018 (1 BvL 11/14) auch kein wertabhängiges Verfahren vorgegeben. Nach Ansicht des Senats ist ein unmittelbarer Zusammenhang zwischen dem Wert eines Grundstücks und den Kosten für die Vorhaltung kommunaler Infrastruktur und der gemeindlichen Leistungen nicht erkennbar. Zum einen beruhen Grundbesitzwerte maßgeblich auf den örtlichen Bodenrichtwerten, die mit einer Verbesserung der gemeindlichen Infrastruktur und Leistungen nur bedingt zusammenhängen. Der Vergleich zwischen gemeindlichen Aufwendungen in (hochpreisigen) Innenstadtlagen und weniger frequentierten Randlagen überzeugt nicht. Denn auch Eigentümer in preisgünstigeren Randlagen können die kommunale Infrastruktur in Innenstadtlagen nutzen. Soweit für bestimmte Gemeinden unter- oder überdurchschnittliche Aufwendungen entstehen, kann dies durch entsprechende Hebesätze berücksichtigt werden.

Bei Entscheidung für das wertunabhängige Flächenmodell hat sich der Gesetzgeber in zulässiger Weise auch von Praktikabilitätserwägungen leiten lassen. Das Flächenmodell vermeidet eine aufwändige und streitanfällige Ermittlung des Wertes sowie eine regelmäßige Anpassung an Wertänderungen.

Bei Ermittlung des Äquivalenzbetrages für den Grund und Boden hat das Finanzamt zu Recht auf den Miteigentumsanteil an dem gesamten Grundstück abgestellt und das Sondernutzungsrecht unberücksichtigt gelassen. Denn auch Grundstücksteile, an denen ein Sondernutzungsrecht bestehen, bleiben im Gemeinschaftseigentum der Grundstückseigentümer. Der nutzungsberechtigte Eigentümer ist lediglich zur Nutzung in den Grenzen der Vereinbarung befugt, kann aber nicht wie ein Eigentümer mit der Sache verfahren.

Anmerkung

Die Besonderheit des bayerischen Modells besteht darin, dass ausschließlich die Größe der Flächen des Bodens und des Gebäudes berücksichtigt werden und der Wert des Grundstücks keine Rolle spielt. Ob dies gerecht ist oder nicht, hängt davon ab, wofür die Grundsteuer gezahlt werden soll, oder juristisch formuliert, was Steuergegenstand der Grundsteuer ist und ihr sog. Belastungsgrund. Diese Frage war bereits im Gesetzgebungsverfahren das wesentliche Thema. Die Befürworter eines wertabhängigen Modells haben vor allem auf das Prinzip der Besteuerung nach der Leistungsfähigkeit verwiesen und argumentiert, mit der Grundsteuer solle die – potenzielle – Leistungsfähigkeit der Eigentümer erfasst werden. Damit würde die Grundsteuer wirtschaftlich eine besondere Vermögensteuer für die Vermögensklasse „Grundstücke“ darstellen. Außerdem wurde argumentiert, der Wert eines Grundstücks – und insbesondere der Bodenwert – würde vor allem durch Leistungen der Gemeinde für die Infrastruktur erzeugt. Schließlich herrschte insbesondere bei Befürwortern des Bundesmodells die Auffassung, die neue Grundsteuer müsse „selbstverständlich“ wieder wertabhängig sein. Denn das Bundesverfassungsgericht hatte die bisherige Erhebung der Grundsteuer deshalb für verfassungswidrig erklärt, weil die Werte sich in den letzten Jahrzehnten unterschiedlich entwickelt hatten, sodass die „alten“ Einheitswerte die Wertunterschiede nicht mehr realitätsgerecht wiedergeben würden. Dementsprechend hat man sich bei dem Bundesmodell erstaunlich stark an die alte Einheitsbewertung angelehnt und die Chance für ein modernes und einfacheres Recht nicht ergriffen.

Das FG München stellt klar, dass der Gesetzgeber in Bayern das Recht hat, den Steuergegenstand und den Belastungsgrund der Grundsteuer selbst zu definieren. Es gebe keinen Grund, warum die Grundsteuer an den Wert des Grundstücks anknüpfen müsse. Den Belastungsgrund der bayerischen Grundsteuer habe der Gesetzgeber im Gesetz ausreichend klar bezeichnet.

Hintergrund für die Entscheidung des Landes Bayern ist sicherlich der Umstand, dass die Bodenwerte im Land Bayer in den letzten Jahrzehnten sehr viel stärker gestiegen sind als in den anderen Bundesländern. Von dieser Entwicklung wollte das Land Bayern die Grundsteuer abkoppeln. Eine entsprechende Diskussion wird von dem Bayerischen Ministerpräsidenten derzeit im Hinblick auf die Erbschaftsteuer eröffnet.

In verfahrensrechtlicher Hinsicht hat das Gericht klargestellt, dass ein Steuerberater gem. § 52 d Satz 2, § 62 Abs. 2 FGO eine Nutzungspflicht des seit dem 1.1.2023 eingerichteten beSt (§ 86e StBerG) auch dann gilt, wenn er in eigener Sache tätig wird.

Die hohe Grundsteuer für Laubengrundstücke

Für Grundstücke, auf denen sich lediglich eine Laube befindet, haben die Finanzämter Grundsteuerwerte festgesetzt, die erheblich höher sind als für Grundstücke, die mit einem Einfamilienhaus bebaut sind. Dies ergibt sich daraus, dass Laubengrundstücke, die nicht ganzjährig bewohnt werden können, als sonstige bebaute Grundstücke gelten und deshalb – anders als Grundstücke, die mit einem Einfamilienhaus bebaut sind, – im Sachwertverfahren bewertet werden. Daher wird der Wert des Bodens errechnet, indem die Fläche des Grundstücks mit dem Bodenrichtwert multipliziert wird. Die Besonderheiten des Grundstücks bleiben nach § 247 Abs. 1 BewG unberücksichtigt. Außerdem wird der Wert des Bodens ohne eine Abzinsung angesetzt, während bei Grundstücken, die mit einem Einfamilienhaus bebaut sind, der Wert des Bodens auf die Restnutzungsdauer des Gebäudes abgezinst wird.

Aufgrund der Behandlung als Nichtwohngrundstück ist außerdem eine höhere Steuermesszahl anzuwenden als bei Wohngrundstücken. Nach § 15 Abs. 1 Nr. 2 GrStG beträgt die Steuermesszahl für Wohngrundstücke 0,31 Promille und für Nichtwohngrundstücke 0,34 Promille. Viele Bundesländer haben sogar nachträglich die Steuermesszahl für Nichtwohngrundstücke angehoben, um dafür Wohngrundstücke zu entlasten. So hat z. B. Berlin die Steuermesszahl für Nichtwohngrundstücke mit dem Berliner Grundsteuermesszahlengesetz (BlnGrStMG) vom 27.06.2024 auf 0,45 Promille angehoben.

Kleingärten nach dem Bundeskleingartengesetz

Kleingärten in Kleingartenanlagen nach dem Bundeskleingartengesetz (BKleingG) werden aufgrund der Grundsteuerreform ab 2025 nach der Grundsteuer A besteuert, die für land- und forstwirtschaftliche Grundstücke gilt. Das „A“ steht für „agrarisch“. Das Land Berlin erhebt für diese Grundstücke keine Grundsteuer und hat für die Grundsteuer A einen Hebesatz von 0 festgesetzt. Auf Erholungsgrundstücke, die nicht unter das BKleinG fallen, wird dagegen die Grundsteuer B angewendet. Das B steht für „baulich“.

Schuldner der Grundsteuer

Schuldner der Grundsteuer für den Grund und Boden und das Gebäude ist der Eigentümer des Grundstücks. Auch wenn die Laube nur einen geringen Wert hat, handelt es sich um ein bebautes Grundstück. Ein auf dem Grundstück befindliches Gebäude ist zwar normalerweise nach § 94 BGB wesentlicher Bestandteil des Grundstücks. Lauben, die von dem Pächter errichtet worden sind, stellen allerdings in der Regel Scheinbestandteile i.S. des § 95 BGB dar. Denn in der Regel ist vereinbart, dass der Pächter die Laube beim Auszug wieder entfernen muss. Dies ist für die Grundsteuer jedoch unerheblich, da gem. § 262 GrStG auch bei einem Gebäude auf fremdem Grund und Boden der Gesamtwert des Bodens und des Gebäudes dem Eigentümer zugerechnet wird.

Der Eigentümer kann die Grundsteuer als Teil der Betriebskosten auf den Pächter umlegen.

Berechnung der Grundsteuer

Bemessungsgrundlage für die Grundsteuer ist der sog. Grundsteuerwert, der nach den §§ 218 – 265 ff des Bewertungsgesetzes (BewG) ermittelt wird. Danach ist zunächst zu unterscheiden, ob es sich um ein Wohngrundstück (§ 250 Abs. 2 BewG) oder ein sog. Nichtwohngrundstück (§ 250 Abs. 3 BewG) handelt. Wohngrundstücke werden im Ertragswertverfahren bewertet, alle anderen Grundstücke im Sachwertverfahren.

Bei Laubengrundstücken handelt es sich normalerweise nicht um ein Wohngrundstück. Die Laube ist kein Einfamilienhaus, weil sie nicht ganzjährig bewohnbar ist und deshalb keine Wohnung darstellt. Dies würde nämlich insbesondere voraussetzen, dass die Laube beheizbar ist und daher auch im Winter bewohnt werden kann. Außerdem liegt eine Wohnung nur vor, wenn die Wohnfläche mindestens 20 Quadratmeter beträgt und die für die Führung eines selbstständigen Haushalts notwendigen Nebenräume wie Küche, Bad und Toilette vorhanden sind.

Wochenendhäuser, die während des ganzen Jahres bewohnbar sind, können dagegen Einfamilienhäuser sein. Dies ist insbesondere dann der Fall, wenn das Gebäude über die notwendigen Versorgungsanschlüsse verfügt und ganzjährig beheizbar ist. Ein Gebäude ist auch dann ganzjährig bewohnbar, wenn baurechtliche Vorschriften eine Dauernutzung ausschließen, kein Erstwohnsitz gemeldet werden darf oder das Gebäude aus anderen Gründen tatsächlich nicht ganzjährig bewohnt wird (Koordinierte Erlasse der obersten Finanzbehörden der Länder v. 30.04.2025 – S 3017, BStBl. 2025 I, S. 1226, Abschnitt 249.2).

Bei Laubengrundstücken, die nicht ganzjährig bewohnbar sind, handelt es sich somit um sonstige bebaute Grundstücke (§ 249 Abs. 1 Nr. 8 BewG), die gem. § 250 Abs. 3 Nr. 4 BewG im Sachwertverfahren nach den §§ 258 – 260 BewG zu bewerten sind.

Im Sachwertverfahren werden der Wert des Bodens und der Wert des Gebäudes getrennt ermittelt und dann addiert (§ 258 BewG). Der Wert des Bodens wird ermittelt, indem der Bodenrichtwert für unbebaute Grundstücke mit der Quadratmeterzahl des Grundstücks multipliziert wird. Eine Abzinsung für die Dauer der Nutzung des Gebäudes findet -anders als nach dem Ertragswertverfahren – nicht statt.

Zur Ermittlung des Gebäudesachwerts ist nicht von den tatsächlichen, sondern von den gewöhnlichen Herstellungskosten auszugehen (vgl. § 259 Absatz 1 BewG). Der Wert des Gebäudes wird ermittelt, indem die Grundfläche des Gebäudes (Bruttogrundfläche, BGF) mit den sog. Normalherstellungskosten (NHK 2010) für derartige Gebäude multipliziert wird (§ 259 Abs. 2 BewG). Die anzusetzenden NHK sind abhängig von der Gebäudeart und dem Baujahr.

Einwand gegen den festgestellten Grundsteuerwert

Hält man den vom Finanzamt festgestellten Grundsteuerwert für zu hoch, kann man einen Sachverständigen beauftragen, den Verkehrswert des Grundstücks zu ermitteln. Liegt der vom Finanzamt festgestellte Wert um mindestens 40 Prozent über dem Verkehrswert des Grundstücks muss das Finanzamt den Grundsteuerwert entsprechend ändern (§ 220 Abs. 2 BewG). Da der Sachverständige das Grundstück nach der ImmoWertV bewertet und an die Regelungen des Bewertungsgesetzes (§ 247 Abs. 1 BewG) nicht gebunden ist, kann er die Einschränkungen des Grundstücks bei der Zuwegung sowie der Versorgung und Entsorgung in vollem Umfang berücksichtigen. Nach der bisherigen Erfahrung kommen die Sachverständigen daher zu einem erheblich niedrigeren Bodenwert. Ob sich die Beauftragung eines Sachverständigen finanziell lohnt, ist eine Frage des Einzelfalls.

Ist der Bescheid über den Grundsteuerwert bestandskräftig geworden, weil der Eigentümer keinen Einspruch dagegen eingelegt hat, ist eine Änderung jedoch nur im Wege einer sog. fehlerbeseitigenden Wertfortschreibung nach § 222 Abs. 3 BewG möglich. Dies hat zur Folge, dass die Änderung erst zum Beginn des nächsten Jahres möglich ist und außerdem voraussetzt, dass die Differenz mindestens 15.000 Euro beträgt (§ 222 Abs. 1 BewG). Dieser Schwellenwert dürfte bei Laubengrundstücken in der Regel nicht erreicht werden. Daher ist eine Berücksichtigung des Verkehrswertes erst im Rahmen der nächsten Hauptfeststellung zum 1.1.2029 möglich.

Billigkeitsregelungen

- 2 BlnGrStMG

Abweichende Festsetzung für eigengenutzte Wohngrundstücke in Härtefällen

Nach § 2 des BlnGrStMG kann die Grundsteuer für eigengenutzte bebaute Grundstücke im Sinne des § 249 Absatz 1 Nummer 1, 2 und 4 BewG niedriger festgesetzt werden, wenn die Erhebung der Steuer nach Lage des Einzelfalles unbillig wäre und die Existenz des Eigentümers gefährdet wäre. Dabei handelt es sich um Einfamilienhäuser, Zweifamilienhäuser und Eigentumswohnungen. Laubengrundstücke fallen nicht darunter. Außerdem werden nur die Fälle der selbstgenutzten Wohnung erfasst, da Voraussetzung ist, dass die Existenz des Steuerschuldners gefährdet wäre. Fälle, in denen das Grundstück vermietet oder verpachtet ist und die Existenz des Bewohners gefährdet wäre, fallen nicht unter diese Vorschrift. Auf verpachtete Laubengrundstücke findet die Vorschrift daher keine Anwendung.

Anträge gemäß § 2 BlnGrStMG können formlos beim zuständigen Finanzamt gestellt werden. Zur Begründung des Antrags sind die Einkommens- und Vermögensverhältnisse vollständig darzulegen. Zum Nachweis muss der Vordruck „Darstellung der wirtschaftlichen Verhältnisse“ ausgefüllt beigefügt werden, der im Internet heruntergeladen werden kann.

- 163 Abgabenordnung (AO)

Allerdings bleibt daneben die Vorschrift des § 163 AO über einen allgemeinen Erlass aus Billigkeitsgründen anwendbar. Zwar kann nach § 220 Abs. 1 Satz 2 BewG die Regelung des§ 163 AO auf die Festsetzung des Grundsteuerwertes nicht angewendet werden. Denkbar ist jedoch eine Anwendung auf die Festsetzung des Grundsteuermessbetrags und der Grundsteuer. Zur Begründung könnte der Eigentümer darauf hinweisen, dass der Mieter die Grundsteuer nicht tragen kann und deshalb das Pachtverhältnis kündigen würde.

- 34 GrStG

In Betracht kommt vor allem ein Erlass der Grundsteuer nach § 34 GrStG. Nach Satz 1 der Vorschrift kann der Eigentümer einen Erlass in Höhe von 25 Prozent beanspruchen, wenn der normale Rohertrag des Grundstücks um mehr als 50 Prozent gemindert ist und er dies nicht zu vertreten hat. Beträgt die Minderung des normalen Rohertrags 100 Prozent, ist die Grundsteuer um 50 Prozent zu erlassen. Der Antrag auf den Erlass ist bis zum 31. März des Folgejahres zu stellen. Ein solcher Erlass kommt insbesondere in Betracht, wenn der Pächter wegen der Belastung durch die hohe Grundsteuer kündigt und sich ein neuer Pächter deswegen nur schwer finden lässt.

Gesetzesänderung

Das Problem kann m.E. nur dadurch entschärft werden, dass der Gesetzgeber bestimmt, dass auch Erholungsgrundstücke, die mit einer Laube bebaut sind, die nicht ganzjährig bewohnt werden kann, als Wohngrundstücke behandelt werden. Hierzu wäre eine Änderung der §§ 249 und 250 BewG erforderlich. Zu einer solchen Änderung ist der Landesgesetzgeber nach der Öffnungsklausel des Art. 72 Abs. 3 Nr. 7 GG befugt, auch wenn er im Prinzip das Bundesmodell übernommen hat.

Umbau der Laube

Schließlich bliebe noch die Möglichkeit, die Laube zu einem Einfamilienhaus umzubauen, indem man eine entsprechende Heizung einbaut und die Laube wintertauglich macht. Nach dem Einbau müsste der Eigentümer des Grundstücks beim Finanzamt einen Antrag auf Fortschreibung des Bescheides über den Grundsteuerwertbescheid stellen. Das Finanzamt müsste eine Art- und eine Wertfortschreibung durchführen, da es sich nunmehr um ein Einfamilienhaus handelt, das im Ertragswertverfahren zu bewerten ist. Unerheblich ist hierfür, ob es baurechtlich zulässig ist, die Laube ganzjährig zu bewohnen.

Ob sich der finanzielle Aufwand hierfür lohnt, ist eine Frage des Einzelfalles.

Anhebung der Nebenkostenvorauszahlungen

Die meisten Eigentümer haben inzwischen den Bescheid über die neue Grundsteuer erhalten. Bei vielen hat sich die Grundsteuer erheblich erhöht. Wenn Sie vereinbart haben, dass die Nebenkosten auf die Mieter umgelegt werden können, sollten Sie die Vorauszahlungen für die Nebenkosten entsprechend anheben.

Umlagefähigkeit der Betriebskosten

Nach § 556 Abs. 1 BGB kann im Mietvertrag vereinbart werden, dass die Betriebskosten von dem Mieter zu tragen sind. Fehlt eine solche Vereinbarung, darf der Vermieter die Betriebskosten nicht auf den Mieter umlegen. Nicht erforderlich ist, dass die Betriebskosten einzeln aufgezählt werden. Wird pauschal auf die Vorschrift des § 2 Betriebskostenverordnung (BetrKV) verwiesen, können sämtliche in den Nummern 1 – 16 aufgeführten Kosten umgelegt werden (BGH, Urt. v. 7.4.2004, VIII ZR 167/03). Sollen auch weitere Betriebskosten umgelegt werden, die nicht in § 2 BetrKV aufgeführt sind (sonstige Betriebskosten, § 2 Nr. 17 BetrKV), müssen diese einzeln benannt werden. Hierzu gehören beispielsweise die Kosten für die Dachrinnenreinigung und die Wartung von Lüftungs- und Brandmeldeanlagen.

Umlagefähigkeit der Grundsteuer

Die Grundsteuer gehört zu den in § 2 Nr. 1 BetrKV geregelten „laufenden öffentlichen Lasten des Grundstücks“ und ist hier zur Klarstellung auch namentlich aufgeführt. Umlagefähig ist die Grundsteuer in der jeweils festgesetzten Höhe. Auch wenn die Grundsteuer nach Abschluss des Mietvertrags ansteigt, kann sie daher im Rahmen der Betriebskostenabrechnung auf die Mieter umgelegt werden.

Wirtschaftlichkeitsgebot

Der Vermieter unterliegt allerdings dem sog. Wirtschaftlichkeitsgebot und darf nur solche Betriebskosten abrechnen, die bei ordentlicher Geschäftsführung gerechtfertigt sind. Ist die Grundsteuer vom Finanzamt zu hoch berechnet worden, kann der Vermieter daher unter Umständen nur die „richtige“ Grundsteuer auf den Mieter umlegen. Denn er hätte die Möglichkeit gehabt, gegen die überhöhte Steuer Einspruch einzulegen. Dies gilt aber nur dann, wenn der Bescheid offenkundig fehlerhaft ist, sodass der Vermieter dies hätte erkennen müssen (LG Potsdam, Urt. v. 7.5.2015, 3 O 237/10). Liegen diese Voraussetzungen nicht vor, kann der Vermieter die Grundsteuer auch dann auf den Mieter umlegen, wenn diese zu hoch festgesetzt ist.

Anhebung der Vorauszahlungen

Gemäß § 560 Abs. 4 BGB kann der Vermieter eine Anpassung der Vorauszahlungen für die Nebenkosten auf die angemessene Höhe vornehmen. Ist die für das Jahr 2025 festgesetzte Grundsteuer höher als bisher, ist es sinnvoll, die Vorauszahlungen entsprechend anzupassen. Die Erhöhung der Vorauszahlungen muss der Vermieter in Textform erklären.

Die Erklärung muss zwar den vollständigen Namen des Erstellers enthalten, eine eigenhändige Unterschrift ist jedoch nicht erforderlich. Daher reicht es aus, wenn das Schreiben per Telegramm, E-Mail oder Fax versendet wird.

Allerdings sieht § 560 Abs. 4 des Bürgerlichen Gesetzbuches (BGB) vor, dass eine Anpassung der Nebenkostenvorauszahlungen erst nach Vorlage einer Betriebskostenabrechnung erfolgen kann. Eine unterjährige Anpassung ist demnach nicht vorgesehen. Unterjährig können die Nebenkosten daher nur im beiderseitigen Einverständnis angepasst werden.

Übergang des Eigentums nach dem 1. Januar 2022

Wird das Grundstück nach dem 1. Januar 2022 auf einen neuen Eigentümer übertragen, stellen sich viele verfahrensrechtliche Fragen: Ist der Bescheid über den Grundsteuerwert noch dem „alten“ Eigentümer bekanntzugeben, muss der neue Eigentümer einen neuen Bescheid erhalten, und wer ist zum Einspruch befugt?

I.

Die Rechtslage ergibt sich aus § 182 Abs. 2 AO. In dieser Vorschrift regelt die Abgabenordnung eine „quasi“ dingliche Wirkung des Bescheids:

1.

Der Feststellungsbescheid über den Grundsteuerwert wirkt auch gegenüber dem Erwerber des Grundstücks, auf den das Eigentum nach dem 1. Januar 2022 übergeht, wenn der Bescheid dem bisherigen Eigentümer vor dem Eigentumsübergang bekanntgegeben worden ist. Maßgeblich ist die Umschreibung im Grundbuch.

Der Erwerber erhält daher vom Finanzamt keinen neuen Bescheid über den Grundsteuerwert, sondern lediglich eine sog. Zurechnungsfortschreibung, in der ihm das Grundstück auf den nächsten 1. Januar nach dem Eigentumsübergang als dem neuen Eigentümer zugerechnet wird. Gegen diesen Bescheid kann der neue Eigentümer nur mit der Begründung Einspruch einlegen, er sei nicht Eigentümer geworden. Einen Einspruch gegen die Höhe des Grundsteuerwerts kann er gegen diesen Bescheid nicht einlegen, weil der Bescheid über die Höhe des Grundsteuerwertes keine Regelung enthält.

Einen Einspruch gegen den Bescheid über den Grundsteuerwert könnte der neue Eigentümer nur einlegen, wenn die Einspruchsfrist gegen den Bescheid, den der alte Eigentümer erhalten hat, noch nicht abgelaufen ist (§ 353 AO).

Wenn der „alte“ Eigentümer, dem der Bescheid bekanntgegeben worden ist, gegen den Bescheid Einspruch eingelegt hat, geht der Bescheid auf den neuen Eigentümer in dieser Form über, also als angefochtener Bescheid. Der neue Eigentümer muss also keinen neuen Einspruch einlegen. Dadurch ist der Erwerber zwar nicht zum Einspruchsführer geworden, das Finanzamt kann (und sollte) ihn jedoch zu Ihrem Einspruchsverfahren hinzuziehen.

Wenn der „alte“ Eigentümer, dem der Bescheid zugesandt worden ist, seinen Einspruch zurücknehmen würde, könnte der Erwerber nicht mehr Einspruch einlegen. Der Bescheid würde gegenüber dem Erwerber in seiner bestandkräftigen Form gelten.

2.

Anders ist die Rechtslage, wenn der Bescheid über den Grundsteuerwert erst nach dem zivilrechtlich wirksamen Übergang des Eigentums erlassen wird. In diesem Fall muss der Bescheid über den Grundsteuerwert dem Erwerber bekanntgegeben werden. Eine Bekanntgabe an den alten Eigentümer nach Übergang des Eigentums ist nicht wirksam (§ 182 Abs. 2 Satz 2 AO). Über den Übergang des Eigentums wird das Finanzamt von Amtswegen informiert. Der Erwerber ist nicht verpflichtet, dies dem Finanzamt mitzuteilen.

Das Gleiche gilt im Hinblick auf den Grundsteuermessbescheid. Nach § 184 Abs. 1 Satz 4 AO gilt die Regelung des § 182 Abs. 2 AO auch für Grundsteuermessbescheide. Der Grundsteuermessbescheid muss dem alten Eigentümer bekanntgegeben werden, wenn er bei Erlass des Bescheides noch Eigentümer ist.

Schuldner der Grundsteuer ist derjenige, der am 1. Januar Eigentümer war. Die Grundsteuer ist eine sog. Jahressteuer. Sie wird nach den Verhältnissen zu Beginn des Kalenderjahres festgesetzt. Wer am 1. Januar Eigentümer des Grundstücks war, ist Schuldner der Steuer für das gesamte Jahr. Die Regelung im Kaufvertrag über den Übergang von Nutzen und Lasten bedeutet nur, dass der Käufer dem Verkäufer die anteilige Grundsteuer für den Zeitraum nach dem Wechsel von Nutzen und Lasten ersetzen muss. Gegenüber dem Finanzamt bzw. der Gemeindebehörde hat diese Regelung keine Wirkung. Allerdings haftet der Erwerber neben dem Verkäufer für die Grundsteuer des Jahres der Veräußerung und des davor liegenden Jahres (§ 11 Abs. 2 GrStG).

3.

Folgende Fallgestaltungen kann man unterscheiden:

1.

Die Rechtsnachfolge tritt ein, bevor der Bescheid über den Grundsteuerwert ergangen ist. In diesem Fall wirkt der Bescheid gegen den Rechtsnachfolger nur dann, wenn er ihm bekannt gegeben wird. Die Einspruchsfrist beginnt für den Rechtsnachfolger erst mit der Bekanntgabe des Bescheides an ihn.

2.

Die Rechtsnachfolge tritt erst nach der Bekanntgabe des Bescheids über den Grundsteuerwert an den Rechtsvorgänger ein, aber noch während der Laufzeit der Einspruchsfrist. In diesem Fall ist der Rechtsnachfolger befugt, Einspruch einzulegen. Die Einspruchsfrist ist durch die Bekanntgabe an den Rechtsvorgänger in Lauf gesetzt worden. Dass der Bescheid dem Erwerber nicht bekannt gegeben worden ist, schließt seine Beschwer nicht aus.

3.

Die Rechtsnachfolge tritt nach Ablauf der Einspruchsfrist ein. Der Bescheid wirkt auch gegenüber dem Rechtsnachfolger. Dieser hat aber keine Möglichkeit, den Bescheid anzufechten. Wenn der Rechtsvorgänger den Bescheid angefochten hat und das Verfahren noch schwebt, kann er zu dem Einspruchsverfahren hinzugezogen werden.

4.

Die Rechtsnachfolge tritt ein, während das Einspruchsverfahren gegen den Bescheid noch schwebt. Der Rechtsvorgänger bleibt Einspruchsführer. Der Erwerber des Grundstücks wird nicht zum Einspruchsführer. Er kann jedoch zu dem Verfahren hinzugezogen werden. Nur im Erbfall tritt der Erbe als Gesamtrechtsnachfolger in die Rechtsstellung des Erblassers als Verfahrensbeteiligter ein.

5.

Die Rechtsnachfolge tritt ein, während die Frist zur Erhebung der Klage läuft. Der Rechtsnachfolger kann nur innerhalb der für den Rechtsvorgänger maßgebenden Frist Klage erheben.

II.

1.

In einigen Fällen hat das Finanzamt nach dem Übergang des Eigentums den Bescheid über den Grundsteuerwert, der an den „alten“ Eigentümer ergangen war, aufgehoben und dem neuen Eigentümer einen neuen Bescheid über den Grundsteuerwert bekanntgegeben.

Der neue Bescheid ist m. E. rechtswidrig, weil das Finanzamt durch den Aufhebungsbescheid gehindert ist, einen neuen Bescheid über denselben Sachverhalt zu erlassen. Der neue Eigentümer sollte daher gegen den Bescheid über den Grundsteuerwert zum 1.1.2022 Einspruch einlegen und zur Begründung vortragen, dass der Bescheid wegen des Aufhebungsbescheids nicht mehr hätte ergehen dürfen.

Gegen den Grundsteuermessbescheid sollte der neue Eigentümer in diesen Fällen ebenfalls Einspruch einlegen und vortragen, dass der Bescheid rechtswidrig ist, weil ihm kein wirksamer Bescheid über den Grundsteuerwert zugrunde liegt.

2.

Wenn das Finanzamt den Bescheid, den es dem „alten“ Eigentümer vor Übergang des Eigentums bekanntgegeben hat, als dieser noch Eigentümer war, zwar nicht aufhebt, aber dem neuen Eigentümer nach dem Übergang des Eigentums einen neuen Bescheid über den Grundsteuerwert bekanntgibt, ist fraglich, welche Wirkung dies hat. Man könnte die Auffassung vertreten, dass es sich nicht um einen Verwaltungsakt handelt und der „Bescheid“ deshalb keine rechtliche Bedeutung hat, sondern lediglich um eine informelle Information, sodass keine neue Rechtsbehlfsfrist in Lauf gesetzt wird. Dies halte ich jedoch nicht für richtig, da das Finanzamt die Form eines Verwaltungsaktes gewählt hat. Gegen diesen Bescheid sollte man daher Einspruch einlegen. Wichtig ist dies, wenn der Bescheid, den das Finanzamt an den alten Eigentümer geschickt hat, noch nicht bestandskräftig geworden ist, weil der alte Eigentümer Einspruch eingelegt hat. Sollte der Bescheid, den das Finanzamt an den alten Eigentümer erlassen hat, inzwischen bestandskräftig geworden sein, würde diese Bestandskraft durch den „Wiederholungsbescheid“ aber nicht aufgehoben.

III Gesetzestext

„Abgabenordnung (AO)

§ 182 Wirkungen der gesonderten Feststellung

(1) Feststellungsbescheide sind, auch wenn sie noch nicht unanfechtbar sind, für andere Feststellungsbescheide, für Steuermessbescheide, für Steuerbescheide und für Steueranmeldungen (Folgebescheide) bindend, soweit die in den Feststellungsbescheiden getroffenen Feststellungen für diese Folgebescheide von Bedeutung sind. Dies gilt entsprechend bei Feststellungen nach § 180 Absatz 5 Nummer 2 für Verwaltungsakte, die die Verwirklichung der Ansprüche aus dem Steuerschuldverhältnis betreffen. Wird ein Feststellungsbescheid nach § 180 Absatz 5 Nummer 2 erlassen, aufgehoben oder geändert, ist ein Verwaltungsakt, für den dieser Feststellungsbescheid Bindungswirkung entfaltet, in entsprechender Anwendung des § 175 Absatz 1 Satz 1 Nummer 1 zu korrigieren.

(2) Ein Feststellungsbescheid über einen Grundsteuerwert nach § 180 Absatz 1 Satz 1 Nummer 1 wirkt auch gegenüber dem Rechtsnachfolger, auf den der Gegenstand der Feststellung nach dem Feststellungszeitpunkt mit steuerlicher Wirkung übergeht. Tritt die Rechtsnachfolge jedoch ein, bevor der Feststellungsbescheid ergangen ist, so wirkt er gegen den Rechtsnachfolger nur dann, wenn er ihm bekannt gegeben wird. Die Sätze 1 und 2 gelten für gesonderte sowie gesonderte und einheitliche Feststellungen von Besteuerungsgrundlagen, die sich erst später auswirken, nach der Verordnung über die gesonderte Feststellung von Besteuerungsgrundlagen nach § 180 Abs. 2 der Abgabenordnung entsprechend.“

Hessisches Modell der Grundsteuer bestätigt

Die Reform der Grundsteuer sorgt bundesweit für Diskussionen – und in vielen Fällen für Unsicherheit bei den Immobilieneigentümern. Vor allem die unterschiedlichen Landesmodelle werfen Fragen auf: Welche Berechnung gilt? Muss Einspruch eingelegt werden? Welche rechtliche Sicherheit besteht?

In Hessen hat das Finanzgericht nun für mehr Klarheit gesorgt: Das sogenannte Flächen-Faktor-Modell wurde mit Urteil vom 23. Januar 2025 (Az. 3 K 663/24) für verfassungsgemäß erklärt. Damit steht das hessische Modell vorerst auf rechtlich stabilem Fundament. Allerdings ist die Entscheidung noch nicht rechtskräftig – die Revision läuft beim Bundesfinanzhof unter dem Aktenzeichen II R 12/25.

So funktioniert das hessische Flächen-Faktor-Modell

Im Gegensatz zum Bundesmodell setzt Hessen auf eine wertunabhängige, flächenbezogene Berechnung mit Lageanpassung. Die Grundsteuer wird in zwei Schritten ermittelt. Zunächst wird ein sogenannter Ausgangsbetrag berechnet. Dabei wird die Bodenfläche eines Grundstücks mit 0,04 Euro pro Quadratmeter angesetzt. Die Gebäudefläche wird mit 0,50 Euro pro Quadratmeter angesetzt. Auf die so ermittelten Beträge wird eine Steuermesszahl angewendet: In der Regel beträgt sie 100 Prozent, bei Wohnflächen jedoch nur 70 Prozent.

Im zweiten Schritt wird dieser Ausgangsbetrag mit einem Lagefaktor multipliziert. Dieser Faktor ergibt sich aus dem Verhältnis des Bodenrichtwerts des konkreten Grundstücks zum durchschnittlichen Bodenrichtwert der jeweiligen Gemeinde. Auf diesen Quotienten wird ein Exponent von 0,3 angewendet. Die Berechnung erfolgt nach der Formel:

Faktor = (Bodenrichtwert in Euro / durchschnittlicher Bodenrichtwert der Gemeinde in Euro) ^ 0,3

Dadurch wird die Lagequalität in die Berechnung einbezogen, ohne dass extreme Unterschiede bei den Bodenwerten zu einer übermäßigen Belastung führen. Im Ergebnis werden Grundstücke in attraktiveren Lagen zwar höher bewertet, doch die Steuerlast bleibt im Vergleich zum stärker wertorientierten Bundesmodell deutlich abgefedert.

Ein weiterer Unterschied zum Bundesmodell ist: In Hessen ergeht kein separater Bescheid über den Grundsteuerwert. Der vom Finanzamt ermittelte Steuermessbetrag wird direkt im Messbescheid festgesetzt. Die Kommune wendet anschließend ihren individuellen Hebesatz darauf an und erlässt auf dieser Grundlage den endgültigen Grundsteuerbescheid.

Was das Urteil für die Immobilienpraxis bedeutet

Für Eigentümer gilt: Das hessische Modell bleibt vorerst anzuwenden. Wer Einspruch gegen den Grundsteuermessbescheid eingelegt hat, kann unter Verweis auf das laufende Revisionsverfahren beim Bundesfinanzhof ein Ruhen des Verfahrens beantragen. Eine Aussetzung der Vollziehung wird nur in begründeten Ausnahmefällen gewährt.

Verwalter sollten ihre Eigentümer gezielt über diese Punkte informieren. Für Makler ist es wichtig, die Auswirkungen der Grundsteuer im Blick zu behalten – insbesondere bei Standortvergleichen, Preisverhandlungen und der Bewertung laufender Kosten.

Ob das Flächen-Faktor-Modell auch aus Sicht des Bundesfinanzhofs Bestand hat, wird sich erst in den kommenden Monaten zeigen. Für Immobilienprofis bleibt es daher entscheidend, die Entwicklung aufmerksam zu verfolgen und interessierte Eigentümer stets aktuell und fundiert zu beraten.

18. November 2024:

Einspruch gegen Bescheid über den Grundsteuermessbetrag und die Grundsteuer

Viele Eigentümer erhalten derzeit den Bescheid über den Grundsteuermessbetrag und die ab 2025 zu zahlende Grundsteuer. Insbesondere wenn es sich um Gewerbeimmobilien handelt, oder um gemischt genutzte Grundstücke ist die neue Grundsteuer häufig sehr viel höher. Eine höhere Grundsteuer ergibt sich auch, wenn die Bodenrichtwerte in der betreffenden Gegend gestiegen sind, etwa weil Neubauten teuer verkauft worden sind.

Dass die Bodenrichtwerte seit dem 1.1.2022 in einigen Gegenden gesunken sind, ist unbeachtlich, da bis zum 1.1.2029 die Wertverhältnisse zum 1.1.2022 maßgeblich bleiben.

Wenn Sie gegen den Bescheid über den Grundsteuerwert Einspruch eingelegt haben, müssen Sie gegen den Bescheid über den Grundsteuermessbetrag und gegen den Grundsteuerbescheid normalerweise keinen Einspruch einlegen. Denn es handelt sich um Folgebescheide, die auf dem Grundsteuerwert aufbauen. Gegen den Bescheid über den Grundsteuermessbetrag sollten Sie deshalb nur dann einen – zusätzlichen – Einspruch einlegen, wenn Sie der Meinung sind, dass die angewandte Steuermesszahl falsch ist. Dies kann beispielsweise der Fall sein, wenn das Finanzamt nicht berücksichtigt hat, dass ihr grundstückunter Denkmalschutz steht (§ 15 Abs. 5 GrStG), dass das Gebäude im sozialen Wohnungsbau errichtet worden ist (§ 15 Abs. 2 und 3 GrStG) oder dass es einer Wohnungsbaugesellschaft gehört (§ 15 Abs. 4 GrStG). Gegen den Bescheid über die Grundsteuer sollten Sie nur dann Einspruch einlegen, wenn Sie der Meinung sind, dass auch der angewandte Hebesatz falsch ist. Trotz Ihres Einspruchs gegen den Bescheid über den Grundsteuerwert ist das Finanzamt berechtigt, den Bescheid über den Grundsteuermessbetrag zu erlassen und auch den Grundsteuerbescheid.

Die Entscheidung über Ihren Einspruch gegen den Grundsteuerwert wird erst dann ergehen, wenn das Bundesverfassungsgericht über die Verfassungsmäßigkeit des neuen Rechts entschieden hat.

Musterklagen gegen den Bescheid über den Grundsteuerwert

In einem Verfahren vor dem Finanzgericht (FG Köln) wurde die erste Musterklage aus NRW gegen das Bundesmodell abgewiesen (FG Köln, Urteil v. 19.9.2024; 4 K 2189/23).

Der Senat hat die Revision zum Bundesfinanzhof zugelassen.

Das Finanzgericht (FG) Hamburg hat am 13.11.2024 in einem Musterverfahren eine Klage gegen das Wohnlagenmodell abgewiesen (FG Hamburg, Urteil v. 13.11.2024, 3 K 176/23).

Das FG Baden-Württemberg hat mit Urteilen v. 11.6.2024 (8 K 2368/22 und 8 K 1582/23) die Klagen gegen das Bodenwertmodell abgewiesen. Die Revision wurde zugelassen. Die Aktenzeichen der Revisionsverfahren lauten II R 26/24 (8 K 1582/23) und II R 27/24 (8 K 2368/22).

Das FG Berlin-Brandenburg hat mit Urteil vom 18.12.2024 (3 K 314/23) die Klage gegen die neue Grundsteuer abgewiesen. Die Revision wurde zugelassen.

Mit Beschluss vom 29.10.2024 hat das Finanzgericht Münster einen Antrag auf Aussetzung der Vollziehung des Bescheides über den Grundsteuerwert und des Grundsteuermessbescheids abgelehnt (Aktenzeichen: 3 V 1270/24 Ew,F).

Bescheid über den neuen Grundsteuerwert? - Einspruch einlegen!

Obwohl bisher bei der Finanzverwaltung noch nicht alle Erklärungen zur Feststellung des neuen Grundsteuerwertes eingegangen sind, ergehen bereits die ersten Feststellungsbescheide.

Für Eigentümer ist es wichtig, gegen diese Bescheide innerhalb der gesetzlichen Frist von einem Monat Einspruch einzulegen. Obwohl der Feststellungsbescheid nur den Wert des Grundstücks und keine Steuer festsetzt und keine Zahlungsaufforderung enthält, ist es wichtig, gegen diesen Bescheid Einspruch einzulegen. Denn der Feststellungsbescheid ist für den späteren Bescheid über die Grundsteuer bindend. Einwände gegen den festgestellt Grundsteuerwert können deswegen nur durch einen Einspruch gegen den Feststellungsbescheid geltend gemacht werden, nicht aber gegen den Grundsteuerbescheid, der wahrscheinlich erst im Jahre 2024 ergeht.

Vieles spricht dafür, dass das neue Grundsteuergesetz und vor allem die neuen Bewertungsregelungen verfassungswidrig sind. Durch die starke Typisierung werden die Grundsteuerwerte so stark nivelliert, dass Wertunterschiede nicht mehr realitätsgerecht abgebildet werden. Gerade dies hatte das BVerfG aber verlangt. Wer den Einspruch versäumt, kann von einer Aufhebung der Regelungen durch das BVerfG nicht profitieren. Denn Bescheide, die nicht angefochten werden, bleiben auch bei einer Aufhebung des Gesetzes bestehen. Die Steuer muss bezahlt werden, obwohl das zugrundeliegende Gesetz verfassungswidrig ist.

Das Finanzamt wird über den Einspruch sicherlich nicht sofort entscheiden, sondern die Abgabe der restlichen Erklärungen abwarten und zunächst sämtliche Bescheide erlassen. Wahrscheinlich werden nur einige Musterverfahren bis zum BVerfG getragen. Bei den übrigen Verfahren wird die Finanzverwaltung voraussichtlich den Ausgang dieser Verfahren abwarten. Der Einspruch ist kostenlos. Die Vertretung durch einen Steuerberater oder Anwalt ist nicht erforderlich.

Um Ihnen die Formulierung eines Einspruchs zu erleichtern, fügen wir einen Mustertext bei.

Wenn Ihr Grundstück in einem Bundesland liegt, für das das sog. Bundesmodell gilt, können Sie zur Begründung Ihres Einspruchs folgenden Text verwenden.

Sie sollen den Einspruch zurücknehmen?

Sie haben Einspruch gegen den Bescheid über die Feststellung des Grundsteuerwertes eingelegt und eine Antwort vom Finanzamt erhalten, in dem Sie aufgefordert werden, Ihren Einspruch zurückzunehmen?

Das können Sie antworten

An das Finanzamt xyz

Steuer Nr. / Aktenzeichen des Grundstücks

Sehr geehrte xxxx,

haben Sie herzlichen Dank für Ihr Schreiben vom (…), mit dem Sie ausführlich zu der Rechtmäßigkeit des Feststellungsbescheides Stellung genommen haben. Die Ausführungen habe ich mit Interesse gelesen.

Ob das Bewertungsgesetz, auf dem der Bescheid beruht, rechtmäßig ist, wird das Bundesverfassungsgericht zu entscheiden haben. Mehrere Immobilienverbände haben bereits angekündigt, einen entsprechenden Musterprozess führen zu wollen. Um hierfür geeignete Fälle zu finden, muss man aber anhand der Feststellungsbescheide beobachten, welche Auswirkungen das neue Gesetz hat.

Damit ich von einer Entscheidung des Bundesgerichts zugunsten der Steuerbürger profitieren kann, muss ich den Bescheid „offen“ halten und verhindern, dass er bestandskräftig wird.

Ich werde meinen Einspruch daher nicht zurücknehmen, sondern bitte Sie ausdrücklich, über den Einspruch vorerst nicht zu entscheiden. Sollten Sie es für richtig halten, über meinen Einspruch dennoch zu entscheiden, sähe ich mich gezwungen, beim Finanzgericht Klage zu erheben.

Einspruch gegen den Bescheid über die zu zahlende Grundsteuer?

Frage: Gegen den Bescheid über den Grundsteuerwert habe ich Einspruch eingelegt, weil ich das Gesetz für verfassungswidrig halte. Über den Einspruch hat das Finanzamt noch nicht entschieden. Jetzt habe ich den Bescheid über den Grundsteuermessbetrag und den Steuerbescheid erhalten, aus dem sich ergibt, welche Grundsteuer ich für das Jahr 2025 zahlen soll.

Muss ich auch gegen diese beiden Bescheide Einspruch einlegen?

Antwort

Grundsätzlich ist es nicht erforderlich, auch gegen den Grundsteuermessbescheid und den Grundsteuerbescheid Einspruch einzulegen.

Vorsichtshalber sollten Sie aber auch diese Bescheide prüfen:

- Sind die Angaben über Ihr Grundstück richtig und wurden die Daten korrekt aus dem Bescheid über den Grundsteuerwert übernommen?

- Ist der Grundsteuerwert mit der richtigen Steuermesszahl multipliziert worden?

- Ist der Messbetrag mit dem richtigen Hebesatz multipliziert worden?

Hat das Finanzamt alles richtig berechnet, sollten Sie gegen den Bescheid über den Grundsteuermessbetrag und den Bescheid über die Grundsteuer keinen Einspruch einlegen. Sollte das Bundesverfassungsgericht (BVerfG) entscheiden, dass das neue Grundsteuerrecht nicht der Verfassung entspricht und der Bescheid über den Grundsteuerwert aufgrund Ihres Einspruchs geändert wird, müssen auch der Bescheid über den Grundsteuermessbetrag und der Bescheid über die zu zahlende Grundsteuer entsprechend geändert werden. Denn dabei handelt es sich um sog. Folgebescheide, die auf dem Bescheid über den Grundsteuerwert aufbauen und von diesem abhängen.

Gegen den Bescheid über den Grundsteuermessbetrag sollten Sie deshalb nur dann Einspruch einlegen, wenn Sie der Meinung sind, dass die angewandte Steuermesszahl falsch ist. Gegen den Bescheid über die zu zahlende Grundsteuer sollten Sie nur dann Einspruch einlegen, wenn Sie der Meinung sind, dass der angewandte Hebesatz falsch ist.

Hintergrund

Die Grundsteuer wird in den Bundesländern, in denen das Bundesmodell gilt, in einem dreistufigen Verfahren ermittelt. Zunächst wird vom Finanzamt der Grundsteuerwert des Grundstücks ermittelt und durch den Bescheid über den Grundsteuerwert festgesetzt. Diesen Wert multipliziert das Finanzamt mit der Steuermesszahl. Diese ist in den §§ 14 und 15 GrStG geregelt und beträgt für unbebaute Grundstücke und Nichtwohngrundstücke 0.34 v.T. und für Wohngrundstücke 0,31 v.T.. Einige Länder wie z.B. Berlin, Sachsen und das Saarland haben jedoch durch ein spezielles Landesgesetz die Steuermesszahlen abweichend festgesetzt. Dementsprechend setzt das Finanzamt den Grundsteuermessbetrag fest.

In den Bundesländern, in denen es mehrere Gemeinden gibt, wird der eigentliche Grundsteuerbescheid von der Gemeinde erlassen. Hierzu multipliziert es den Grundsteuermessbetrag mit dem von der Gemeinde festgesetzten Hebesatz. Zu diesem Zweck teilt das Finanzamt der Gemeinde den Grundsteuermessbetrag mit. In Berlin und Hamburg erlässt das Finanzamt auch den Bescheid über die zu zahlende Grundsteuer, da Land und Gemeinde identisch sind.

Überblick über das Verfahren

Obwohl Sie gegen den Bescheid über den Grundsteuerwert Einspruch eingelegt haben, ist das Finanzamt befugt, den Bescheid über den Grundsteuermessbetrag und den Bescheid über die zu zahlende Grundsteuer zu erlassen. Nur wenn das Finanzamt die Aussetzung der Vollziehung des Grundsteuerwertes verfügt hätte, dürften die Folgebescheide nicht ergehen.

Auch wenn Sie gegen den Bescheid über den Grundsteuerwert Einspruch eingelegt haben, müssen Sie die festgesetzte Grundsteuer zahlen. Sollte das BVerfG eine Änderung des Grundsteuergesetzes verlangen und sich das für Sie positiv auswirken, erhalten Sie die gezahlte Grundsteuer entsprechend zurück.

Wenn Sie keinen Einspruch gegen den Bescheid über den Grundsteuerbescheid eingelegt hatten

Wenn Sie gegen den Bescheid über den Grundsteuerwert keinen Einspruch eingelegt haben, nützt auch ein Einspruch gegen den Bescheid über den Grundsteuermessbetrag oder die zu zahlende Grundsteuer nichts. Da es sich dabei um sog. Folgebescheide handelt, kann ein Fehler des Bescheides über den Grundsteuerwert nur durch Einspruch gegen diesen Bescheid geltend gemacht werden.

Sollte das BVerfG entscheiden, dass das Grundsteuerrecht nicht der Verfassung entspricht und geändert werden muss, kann der Bescheid über den Grundsteuerwert möglicherweise im Rahmen einer sog, fehlerbeseitigenden Fortschreibung geändert werden. Diese Änderung ist allerdings nur für die Zukunft möglich.

Grundsteuerwertbescheid betreffend Teileigentum - Einspruch

Wenn Sie Ihre Eigentumswohnung nicht zum Wohnen, sondern für berufliche Zwecke nutzen, mussten Sie in der Grundsteuererklärung den Teil über sog. Nichtwohngrundstücke ausfüllen und u. a. die sog. Bruttogrundfläche des gesamten Gebäudes angeben. Denn juristisch handelt es sich bei Ihrer Eigentumswohnung um ein sog. Teileigentum, das im Sachwertverfahren zu bewerten ist. Wenn Sie den Bescheid über den Grundsteuerwert erhalten, sollten Sie innerhalb eines Monats Einspruch einlegen. Denn es ist fraglich, ob die Anwendung des Sachwertverfahrens für Teileigentum gerechtfertigt ist. Ein Muster zur Einlegung und Begründung des Einspruchs finden Sie hier.

Expertentipps für Verwalter

- Treten Sie aktiv an Ihre Kunden heran und bieten Sie Ihnen an, die Erklärung zur Feststellung des Grundsteuerwertes für sie einzureichen.

- Schließen Sie einen gesonderten Vertrag ab, der

– ein konkretes Honorar (idealerweise zu einem festen Satz: Bei Wohngebäuden ohne gewerbliche Nutzung dürfte der Zeitaufwand gering sein. Bei Gebäuden, in dem sich sowohl Wohnungen als auch gewerblich genutzte Räume befinden, ist der Aufwand größer, weil Sie zunächst prüfen müssen, ob es sich um ein Mietwohngrundstück oder um ein gemischt genutztes Grundstück beziehungsweise sogar um Geschäftsgrundstück handelt. Handelt es sich um ein Grundstück, das im Sachwertverfahren zu bewerten ist, entsteht sicherlich ein größerer Zeitaufwand. Denn in diesem Fall müssen Sie statt der Wohnfläche und Nutzfläche die sogenannte Bruttogrundfläche (BGF) angeben. Diese Zahl liegt Ihnen mit ziemlicher Sicherheit nicht vor, da sie ansonsten nicht benötigt wird. Sinnvoll dürfte es sein, für jedes Grundstück einen Grundpreis zu definieren. Wird das Grundstück sowohl betrieblich als auch privat genutzt, sollten Sie einen Zuschlag vereinbaren, der den Aufwand für die Ermittlung des Verhältnisses von Nutzfläche und Wohnfläche abdeckt. Handelt es sich um ein Mietwohngrundstück, das im Ertragswertverfahren zu bewerten ist, können Sie je Wohnung (und Gewerbeeinheit) einen weiteren Zuschlag vereinbaren. Sollte das Grundstück im Sachwertverfahren zu bewerten sein, kommt es für die Höhe des Honorars darauf an, welche Daten Ihr Kunde Ihnen zur Verfügung stellt.

– eine spezielle Vollmacht,

– eine Haftungsbeschränkung und

– die Erklärung enthält, dass der Kunde den Bescheid über den Grundsteuerwert von seinem Steuerberater überprüfen lassen wird. - Dem Haftungsrisiko können Sie dadurch begegnen, dass Sie Ihre Haftung in der Vereinbarung mit dem Kunden auf Vorsatz und grobe Fahrlässigkeit beschränkt wird. Wenn Sie mit dem Kunden vereinbaren, dass er den Bescheid über den Grundsteuerwert seinem Steuerberater zur Überprüfung übergibt, besteht für Sie im Ergebnis kein Haftungsrisiko.

- Büroorganisation: Bei der internen Verteilung der Arbeit sollte man die Erfassung der Daten demjenigen Mitarbeiter übertragen, der für das betreffende Grundstück zuständig ist. Die Eingabe sollte man dagegen nicht auf sämtliche Mitarbeiter verteilen, sondern damit ein oder zwei Mitarbeiter betrauen, die sich darauf spezialisieren.

Sie müssen auch keine Bewertung des Grundstücks vornehmen. Denn in der Erklärung geben Sie nicht den Wert des Grundstücks an, sondern lediglich die für die Bewertung maßgeblichen Daten. Die eigentliche Bewertung nimmt der Computer der Finanzverwaltung vor. Wie diese Berechnung funktioniert, müssen Sie nicht verstehen. Es genügt, wenn Sie wissen, welche Daten Sie wo in den Vordruck eingeben müssen.

Sie sind der Profi!

Für die Abgabe der Erklärung zur Feststellung der neuen Grundsteuerwerte haben Sie und Ihr Verwaltungsunternehmen eine größere Sachnähe als das Steuerbüro Ihrer Kunden. Denn die Daten, die dabei erklärt werden müssen, sind völlig andere als die Angaben, die für die Steuererklärung erforderlich sind. In der Erklärung für die Grundsteuer müssen statt der Mieten und der Kosten lediglich die Wohnflächen und die Nutzflächen des Gebäudes angegeben werden. Bei Gewerbeimmobilien muss statt der Wohn- und der Nutzflächen die sogenannte Bruttogrundfläche des Gebäudes angegeben werden. Diese Zahl liegt aber weder Ihnen noch dem Steuerbüro vor und muss in jedem Fall erst noch ermittelt werden.

Sie müssen nicht bewerten und nicht berechnen!

Sie müssen auch keine Bewertung des Grundstücks vornehmen. Denn in der Erklärung geben Sie nicht den Wert des Grundstücks an, sondern lediglich die für die Bewertung maßgeblichen Daten. Die eigentliche Bewertung nimmt der Computer der Finanzverwaltung vor. Wie diese Berechnung funktioniert, müssen Sie nicht verstehen. Es genügt, wenn Sie wissen, welche Daten Sie wo in den Vordruck eingeben müssen.

Downloads

Die wichtigsten Informationen im Überblick:

- Für jedes Grundstück muss eine gesonderte Erklärung abgegeben werden. (Zeitfenster: 1. Juli bis zum 31. Januar 2023)

- Erklärungspflichtig ist derjenige, der am 1. Januar 2022 Eigentümer des Grundstücks war.

- Wird ein Grundstück nach dem 1. Januar 2022 verkauft, ist trotzdem der Verkäufer erklärungspflichtig und Steuerschuldner für die gesamte Jahressteuer.

- Sie müssen den Grundsteuerwert nicht selbst berechnen, sondern nur die Daten eingeben, die die Finanzverwaltung benötigt, um den Wert berechnen zu können. Welche Daten dies sind, hängt davon ab, in welchem Bundesland das Grundstück liegt. Den in den einzelnen Bundesländern gelten unterschiedliche Regelungen.

- Die Erklärung muss per Elster abgegeben werden. Dafür benötigt man eine Zertifizierung, die jeder im Internet kostenfrei beantragen kann. Wer schon eine Elter Zertifizierung für eine andere Steuerart hat, kann diese auch für die Grundsteuer verwenden.

- Eigentümer können einen Antrag stellen, dass sie die Erklärung auf Papier (analog) abgeben dürfen. Dem Antrag wird die Finanzverwaltung aber nur in Ausnahmefällen stattgeben.

Wer darf bei der Abgabe helfen und wie?

- Verwalter dürfen die Erklärung für diejenigen Grundstücke abgeben, die sie verwalten – mit ihrer Elster Zertifizierung. Sie sind dazu aber nicht verpflichtet. Sie sollten dafür einen gesonderten Vertrag mit einer Honorarvereinbarung abschließen.

- WEG-Verwalter sind nicht berechtigt, die Erklärung für die Eigentümer abzugeben, da sie nicht die Wohnung oder das Teileigentum verwalten, sondern die Gemeinschaft der Eigentümer.

- Makler und Sachverständige dürfen die Erklärung nicht für ihre Kunden abgeben. Sie dürfen ihren Kunden aber Ratschläge erteilen und Hinweise dazu geben.

- Steuerberater sind berechtigt, die Erklärung für Ihre Mandanten abzugeben.

- Verwandte und enge Freunde dürfen die Erklärung für den Eigentümer per Elster über ihre Zertifizierung abgeben.Erklärung auf Papier (analog) abgeben dürfen. Dem Antrag wird die Finanzverwaltung aber nur in Ausnahmefällen stattgeben.

Grundsteuerreform: Übersicht Bundesländer

Nützliche Links

FAQ

Wie aufwändig ist die Grundsteuererklärung?

In die Berechnung der Grundsteuer fließen künftig nur noch wenige, vergleichsweise einfach zu ermittelnde Parameter ein. Bei der Ermittlung der Grundsteuer für Wohngrundstücke geht es konkret um fünf Parameter: Grundstücksfläche, Bodenrichtwert, Immobilienart, Alter des Gebäudes, Wohn-/Nutzfläche. Heute sind für die Berechnung etwa 20 Faktoren nötig. Bei der Ermittlung der Grundsteuer für Gewerbegrundstücke sinkt die Zahl der von den Steuerpflichtigen zu erklärenden Angaben von bisher mehr als 30 auf maximal acht.

Ab wann muss ich die neue Grundsteuer zahlen?

Die auf Grundlage der neuen Werte berechnete Grundsteuer ist ab dem 1. Januar 2025 zu zahlen. Auch die Grundsteuer auf Grundlage von abweichendem Landesrecht darf erst ab diesem Zeitpunkt erhoben werden. Die künftige Höhe der individuellen Grundsteuer kann heute noch nicht benannt werden, da zunächst die Werte der Grundstücke festgestellt werden müssen. Es wird vermutlich noch bis Herbst 2024 dauern, bis die konkrete Höhe der jeweiligen künftigen Grundsteuer bei einem Großteil der Steuerpflichtigen feststeht. Bis zum 31. Dezember 2024 wird die Grundsteuer noch auf Grundlage der Einheitswerte erhoben.

Wie berechnet sich die Grundsteuer zukünftig konkret?

Die Grundsteuer berechnet sich auch zukünftig in drei Schritten: Wert des Grundbesitzes x Steuermesszahl x Hebesatz.

Welche Auswirkungen hat die Reform auf meine Grundsteuerzahlung?

Auch wenn die Reform insgesamt aufkommensneutral ausgestaltet wird, werden sich die individuellen Steuerzahlungen verändern. Einige werden mehr Grundsteuer bezahlen müssen, andere weniger. Das ist die zwingende Folge der Entscheidung des Bundesverfassungsgerichts und – angesichts der aktuellen Ungerechtigkeiten aufgrund der großen Bewertungsunterschiede durch das Abstellen auf veraltete Werte – unvermeidbar.

Ich habe den Bescheid über den Grundsteuerwert erhalten. Der neuen Grundsteuerwert ist 10-mal so hoch wie der alte Einheitswert. Was bedeutet das für mich? Ist die Grundsteuer jetzt in Zukunft auch 10-mal höher als bisher?

In sehr vielen Fällen ist der neue Grundsteuerwert sehr viel höher als der bisherige Einheitswert. Wie hoch die neue Grundsteuer ist, die ab dem 1.1.2025 zu zahlen sein wird, kann man derzeit jedoch noch nicht sagen. Erst wenn die Gemeinden im Laufe des Jahres 2024 ihren Hebesatz festlegen, wird man ausrechnen können, wie hoch die Grundsteuer sein wird. Denn die Grundsteuer wird ermittelt, indem der Grundsteuermessbetrag mit dem Hebesatz der Gemeinde multipliziert wird.

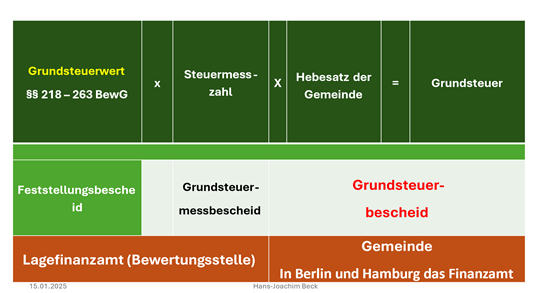

| Grundsteuerwert

§§ 242 – 262 BewG |

x | Steuermesszahl

§§ 14- 15 GrEStG |

X | Hebesatz der Gemeinde

§ 26 GrEStG |

= | Grundsteuer |

| Feststellungsbescheid | Grundsteuer-

messbescheid |

Grundsteuer-

bescheid |

||||

| Lagefinanzamt (Bewertungsstelle) | Gemeinde | |||||

Mit dem neuen Grundsteuergesetz wollte der Gesetzgeber eigentlich keine Steuererhöhung auslösen. Die Idee war vielmehr, dass die Gemeinden die neuen Hebesätze so anpassen, dass ihre Einnahmen aus der Grundsteuer insgesamt gleichbleiben. Wenn die Summe aller neuen Grundsteuerwerte in einer Gemeinde höher ist als die der Einheitswerte, sollten die Hebesätze abgesenkt werden. Hierzu sind die Gemeinden aber nicht verpflichtet. Vielmehr ist zu befürchten, dass die Gemeinden die Hebesätze anheben werden. Da die Gemeinden die Kosten für die Daseinsvorsorge tragen müssen und ihnen der Bund immer mehr Lasten aufbürdet, werden sie gezwungen sein, ihre Steuereinnahmen zu erhöhen. Denn ihre Möglichkeit, sich durch Schulden zu finanzieren, ist rechtlich begrenzt.

Leider habe ich gegen den Bescheid über den Grundsteuerwert bisher keinen Einspruch eingelegt. Kann ich das noch nachholen?

Für die Einlegung des Einspruchs gibt es eine gesetzliche Frist. Diese beträgt einen Monat und beginnt mit dem Zugang des Bescheids bei Ihnen. Wenn Sie den Einspruch nach Ablauf dieser Frist einlegen, ist er unzulässig und wird vom Finanzamt „verworfen“. Nur wenn sie durch äußere Umstände wie Krankheit o.ä. verhindert waren, diese Frist einzuhalten, wird ihr Einspruch als zulässig behandelt. Dies nennt das Gesetz „Wiedereinsetzung in den vorigen Stand“. Allerdings müssen Sie in diesem Fall den Einspruch innerhalb eines Monats nach Wegfall des Hindernisses einlegen.

Reicht es aus, wenn ich gegen den Bescheid über den Grundsteuermessbetrag oder später gegen den Bescheid über die Grundsteuer Einspruch einlege?

Nein. Der Bescheid über den Grundsteuerwert ist ein sog. Grundlagenbescheid. Die Bescheide über den Grundsteuermessbetrag und die spätere Grundsteuer sind lediglich sog. Folgebescheide. Sie bauen auf dem Bescheid über den Grundsteuerwert auf und sind von diesem abhängig. Ist der Bescheid über den Grundsteuerwert bestandskräftig geworden, weil Sie keinen Einspruch eingelegt haben oder weil Ihr Einspruch verspätet war, können auch die Folgebescheide nicht mehr wegen eines Fehlers des Bescheides über den Grundsteuerwert geändert werden, selbst wenn Sie gegen diese Bescheide Einspruch einlegen.

Ich habe gegen den Bescheid über den Grundsteuerwert rechtzeitig Einspruch eingelegt. Muss ich auch gegen den Grundsteuermessbescheid Einspruch einlegen?

Das ist nur erforderlich, wenn es sich um ein denkmalgeschütztes Gebäude handelt oder um eine Sozialwohnung. Denn verschiedentlich wird die Ansicht vertreten, dass die pauschalen Ermäßigungen des Grundsteuermessbetrages für diese Gebäude nicht ausreichend sind, um die wertmindernden Umstände angemessen zu berücksichtigen.

In allen anderen Fällen brauchen Sie gegen Bescheid über den Grundsteuermessbetrag und über die Grundsteuer keinen Einspruch mehr einzulegen, wenn Sie gegen den Bescheid über den Grundsteuerwert rechtzeitig Einspruch eingelegt haben. Wird der Bescheid über den Grundsteuerwert geändert, müssen auch diese beiden Folgebescheide entsprechend geändert werden.

Was passiert, wenn das Bundesverfassungsgericht (BVerfG) das neue Grundsteuergesetz aus verfassungsrechtlichen Gründen aufheben oder eine Änderung des Gesetzes verlangen sollte? Muss mein Bescheid über den Grundsteuerwert in diesem Fall auch dann aufgehoben oder geändert werden, wenn ich keinen Einspruch eingelegt habe?

Leider nein. Nach dem Bundesverfassungsgerichtsgesetz (BVerfGG) bleiben bestandskräftige Bescheide auch dann bestehen, wenn das Bundesverfassungsgericht (BVerfG) das zugrundeliegende Gesetz für verfassungswidrig erklärt hat. Lediglich eine Vollstreckung aus diesem Bescheid ist dann nicht mehr möglich. Sollte das BVerfG das neue Grundsteuergesetz beispielsweise im Jahre 2026 für verfassungswidrig erklären, würden also die ergangenen Bescheide über den Grundsteuerwert und den Grundsteuermessbetrag und auch ein bereits ergangener Grundsteuerbescheid für die Jahre 2025 und 2026 in Kraft bleiben. Soweit Sie die festgesetzte Grundsteuer zu diesem Zeitpunkt noch nicht gezahlt haben, kann das Finanzamt allerdings keine Vollstreckungsmaßnahmen mehr durchführen.

Vielfach wird behauptet, dass es keine Rolle spiele, ob man gegen den Bescheid über den Grundsteuerwert Einspruch eingelegt hat, wenn das BVerfG vor dem 1.1.2025 entscheidet und das Gesetz für verfassungswidrig erklärt. Denn für Jahre nach der Entscheidung könne der verfassungswidrige Grundsteuerwert trotz seiner Bestandskraft nicht mehr angewendet werden.

Diese Ansicht ist nur für Steuerarten richtig, die einen Veranlagungszeitraum von einem Jahr haben, wie etwa die Einkommensteuer oder die Umsatzsteuer. Bei derartigen Steuerarten kann die verfassungswidrige Norm nach der Entscheidung des BVerfG bei Festsetzung der Steuer nicht mehr zugrunde gelegt werden. Bei dem Bescheid über den Grundsteuerwert handelt es sich jedoch um einen Feststellungsbescheid, der für sieben Jahre gilt. Der streitige Bescheid über den Grundsteuerwert stellt die Verhältnisse zum 1.1.2022 fest und gilt bis zur Feststellung eines neuen Grundsteuerwertes zum 1.1.2029. Für die Jahre 2025 bis 2028 wird die Grundsteuer deswegen auf der Grundlage des Grundsteuerwertes auf den 1.1.2022 festgesetzt. Wenn dieser Bescheid nicht mit dem Einspruch angefochten worden ist, muss er deshalb vom Prinzip her bis zum Ende des Feststellungszeitraums und damit bis zum Jahr 2028 auch dann angewendet werden, wenn das BVerfG das Gesetz für verfassungswidrig erklärt.

Kann der Bescheid nicht trotz seiner Bestandskraft korrigiert werden, um die Verfassungswidrigkeit zu beseitigen?

Ja. Das Bewertungsgesetz kennt eine spezielle sog. fehlerbeseitigende Wertfortschreibung. Erkennt das Finanzamt, dass der Bescheid über den Grundsteuerwert fehlerhaft ist, muss es ihn auch dann ändern, wenn Sie keinen Einspruch eingelegt haben. Eine solche Unrichtigkeit des Grundsteuerwertes kann sich auch aus der Entscheidung des BVerfG ergeben. Die Änderung gilt allerdings nur für die Zukunft. Wenn das BVerfG beispielsweise im Juli 2026 entscheidet, dass das Gesetz verfassungswidrig ist, heißt dies, dass der Bescheid über den Grundsteuerwert für die folgenden Feststellungszeitpunkte geändert werden muss. Für die davor liegenden Feststellungszeitpunkte wäre der Grundsteuerwert dagegen nicht zu ändern. Die Grundsteuer für die Jahre 2025 und 2026 müssten trotz der Fehlerhaftigkeit des Bescheides über den Grundsteuerwert gegenüber dem zuletzt festgestellten Wert gezahlt werden. Außerdem muss der Fehler nur dann beseitigt werden, wenn der neue Grundsteuerwert gegenüber dem zuletzt festgestellten Wert um mehr als 15.000 Euro abweicht.

Was ist, wenn das BVerfG erst später entscheidet?

Wenn das BVerG erst nach dem 1.1.2028 entscheidet und Sie gegen den Bescheid übe den Grundsteuerwert keinen Einspruch eingelegt haben, müssen Sie die Grundsteuer für das Jahr 2028 noch nach dem Bescheid auf den 1.1.2022 bezahlen.

Zum 1.1.2029 wird der Grundsteuerwert aber in jedem Fall neu festgestellt, da dann der Hauptfeststellungszeitpunkt von sieben Jahre vorüber ist.

Wenn das BVerfG bis dahin das derzeitige Grundsteuerrecht für verfassungswidrig erklärt, muss dies bei der neuen Hauptfeststellung zum 1.1.2029 auf jeden Fall beachtet werden.

Was bedeutet Aussetzung der Vollziehung? Ich habe gegen den Bescheid über den Grundsteuerwert Einspruch eingelegt und außerdem die Aussetzung der Vollziehung des Bescheides beantragt. Über meinen Einspruch hat das Finanzamt bisher noch nicht entschieden. Den Antrag auf Aussetzung der Vollziehung hat das Finanzamt dagegen zurückgewiesen.

Auch wenn Sie gegen einen Bescheid des Finanzamts Einspruch einlegen, ist der Bescheid vollziehbar. Geht es um einen Steuerbescheid, heißt dies, dass Sie die Steuer zunächst bezahlen müssen. Wenn ihr Einspruch Erfolg haben sollte, bekommen Sie die zu viel gezahlte Steuer später wieder zurück. Wenn das Finanzamt auf ihren Antrag hin die Vollziehung des Steuerbescheides aussetzt, brauchen Sie die Steuer bis zur Entscheidung über den Einspruch nicht zu zahlen.

Der Bescheid über den Grundsteuerwert ist zwar nicht vollstreckbar, weil er keine Pflicht zur Zahlung eines Geldbetrages enthält. Seine Vollziehung besteht aber darin, dass das Finanzamt den darauf aufbauenden Grundsteuermessbescheid erlässt und später, wenn der Hebesatz feststeht, den Grundsteuerbescheid. Erst dieser Bescheid enthält eine Zahlungsaufforderung und ist vollstreckbar. Würde das Finanzamt die Vollziehung des Bescheides über den Grundsteuerwert aussetzen, dürfte es dennoch schon vor seiner Entscheidung über den Einspruch den Grundsteuermessbescheid und den Grundsteuerbescheid erlassen (§ 361 Abs. 3 Satz 2 AO). Allerdings müsste es die Vollziehung des Grundsteuerbescheides aussetzen, sodass Sie die Grundsteuer zunächst nicht zahlen müssten.

Das Finanzamt hat meinen Antrag auf Aussetzung der Vollziehung abgelehnt. Dagegen habe ich keinen Einspruch eingelegt. Was kann ich jetzt noch tun?

Wenn das Finanzamt den Antrag auf Aussetzung der Vollziehung ablehnt, ist dagegen kein Einspruch möglich. Stattdessen können Sie einen entsprechenden Antrag beim Finanzgericht stellen. Für den Antrag gilt keine besondere Frist. Sie müssen ihn also nicht innerhalb eines Monats nach Ablehnung des Antrags durch das Finanzamt stellen.

Der Antrag kann beim Finanzgericht auch schon während des Einspruchsverfahrens gestellt werden. Allerdings können Sie den Antrag beim Finanzgericht nur stellen, wenn Sie vorher einen entsprechenden Antrag beim Finanzamt gestellt haben und das Finanzamt den Antrag abgelehnt hat.

Nachträglicher Antrag auf Aussetzung der Vollziehung - Ich habe bisher nur Einspruch gegen den Bescheid über den Grundsteuerwert eingelegt, aber keinen Antrag auf Aussetzung der Vollziehung gestellt. Kann ich jetzt noch einen Antrag auf Aussetzung der Vollziehung beim Finanzamt stellen?

Ja. Voraussetzung ist lediglich, dass Sie rechtzeitig Einspruch eingelegt haben und das Finanzamt über den Einspruch noch nicht entschieden hat.

Zur Begründung des Antrags auf Aussetzung der Vollziehung sollten Sie auf die Beschlüsse des Finanzgerichts Rheinland-Pfalz vom 23.11.2023 (Aktenzeichen 4 V 1295/23 und 4 V 1429/23) hinweisen, in denen das Finanzgericht-Rheinland-Pfalz die Vollziehung der Bescheide über den Grundsteuerwert ausgesetzt hat, weil es die Verfassungsmäßigkeit des neuen Grundsteuerrechts für zweifelhaft hält. Wegen der grundsätzlichen Bedeutung hat das Gericht in beiden Fällen die Beschwerde zum Bundesfinanzhof zugelassen.

Das Finanzgericht Rheinland-Pfalz hat in zwei Fällen dem Antrag auf Aussetzung der Vollziehung des Bescheides über den Grundsteuerwert stattgegeben und zur Begründung ausgeführt, dass es die neuen Regelungen über die Grundsteuer für verfassungswidrig hält. Darf das Finanzgericht über die Verfassungsmäßigkeit eines Gesetzes entscheiden oder ist dies dem Bundesverfassungsgericht vorbehalten?

Gem. Art. 100 ist die Befugnis, ein Bundesgesetz für verfassungswidrig zu erklären, dem Bundesverfassungsgericht vorbehalten. Dies gilt allerdings nur für Bundesgesetze. Soweit einzelne Länder sich entschieden haben, die Grundsteuer durch ein eigenes Landesgesetz zu regeln, ist hierfür das betreffende Landesverfassungsgericht zuständig. Außerdem gilt das „Verwerfungsmonopol“ des BVerfG nur für Klageverfahren, nicht dagegen für den Antrag auf Aussetzung der Vollziehung, wenn dies im Interesse eines effektiven Rechtsschutzes geboten erscheint und die Hauptsacheentscheidung dadurch nicht vorweggenommen wird.

Ruhen des Verfahrens - Ich habe bereits vor einiger Zeit Einspruch gegen den Bescheid über den Grundsteuerwert eingelegt. Das Finanzamt hat sich seitdem nicht mehr gemeldet. Muss ich dagegen etwas unternehmen?

Nach dem Gesetz ruht das Einspruchsverfahren, wenn vor dem BVerfG oder dem Bundesfinanzhof eine Klage gegen die neue Grundsteuer anhängig ist. Dies ist derzeit allerdings noch nicht der Fall. Zwar sind bei den Finanzgerichten schon verschiedene Klagen erhoben worden. Vor dem Finanzgericht Rheinland-Pfalz (Aktenzeichen 4 K 1205/23) und dem Finanzgericht Berlin (3 K 3142/23) sind zwei Musterlagen anhängig, die von verschiedenen Verbänden unterstützt werden und in denen die Verfassungswidrigkeit des Gesetzes geltend gemacht wird. Solange die Verfahren aber noch nicht beim Bundesgerichtshof oder dem Bundesverfassungsgericht anhängig sind, sind die Voraussetzungen noch nicht erfüllt.

Außerdem kann das Finanzamt Ihren Einspruch ruhen lassen, wenn Sie dem zustimmen. In vielen Fällen unterstellen die Finanzämter die Zustimmung des Steuerpflichtigen und verzichten auf eine ausdrückliche Erklärung der Zustimmung. Dies ist durchaus sinnvoll. Denn wenn das Finanzamt Ihren Einspruch zurückweisen würde, müssten Sie innerhalb eines Monats Klage erheben, um zu verhindern, dass der Bescheid bestandskräftig wird. Die Klage ist allerdings – anders als das Einspruchsverfahren – kostenpflichtig.

Vielfach wird behauptet, die Finanzämter würden die Erhebung einer Klage gegen die neue Grundsteuer verhindern, indem sie das Einspruchsverfahren ruhen lassen und keine Einspruchsentscheidung erlassen.

Das ist nicht richtig. Zwar ist eine Klage normalerweise nur zulässig, wenn das Finanzamt den Einspruch durch eine Einspruchsentscheidung zurückgewiesen hat. Wenn das Finanzamt innerhalb eines halben Jahres keine Einspruchsentscheidung erlässt und hierfür auch kein ausreichender Grund vorliegt, ist die Klage jedoch ausnahmsweise auch dann zulässig, wenn das Finanzamt keine Einspruchsentscheidung erlassen hat.

Wie teuer ist es, eine Klage gegen den Grundsteuerbescheid zu erheben?

Das Verfahren vor dem Finanzgericht ist – anders als das Einspruchsverfahren – kostenpflichtig. Es werden Gerichtskosten nach dem Gerichtskostengesetz (GKG) erhoben. Die Kosten, die bei einer Klage vor dem Finanzgericht entstehen, sind jedoch geringer als die Kosten einer Klage vor einem Zivilgericht. Denn das Finanzamt erhält seine Kosten nicht erstattet. Außerdem kann man die Klage auch ohne einen Steuerberater oder Rechtsanwalt erheben, so dass keine Kosten für einen eigenen Prozessvertreter entstehen. Dann sind lediglich Gerichtskosten sind zu zahlen.

Gerichtskosten